- El conseller delegat, César González-Bueno, ha assegurat: “Un cop conclosa l’OPA, els sòlids resultats del tercer trimestre reafirmen a l’entitat en els seus objectius de final d’any establerts en el Pla Estratègic 2025-2027 i confirmen les nostres previsions de retribució a l’accionista de 6.450 milions d’euros en el trienni”

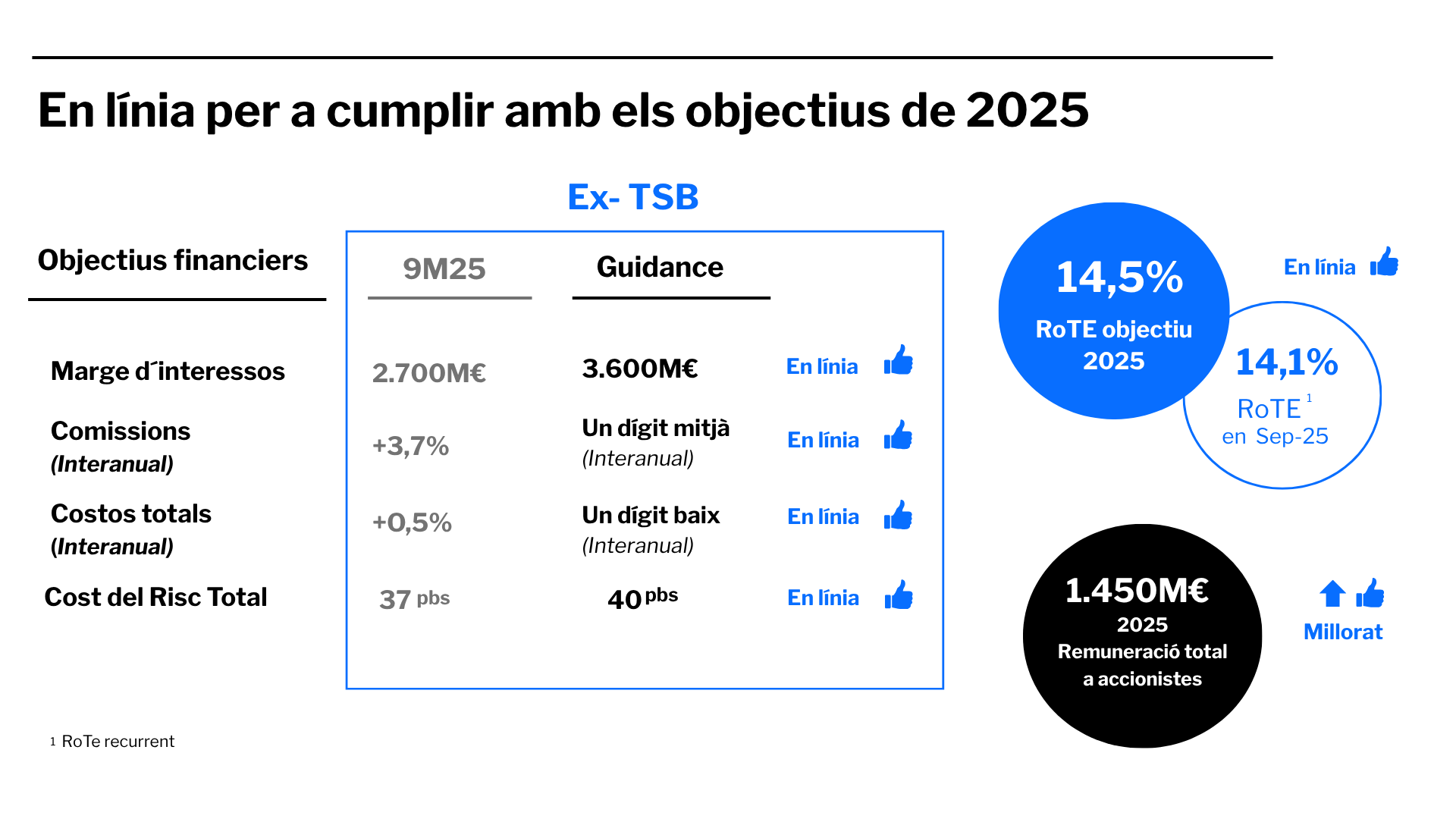

- El banc situa la rendibilitat RoTE en el 15 %, equivalent a un 14,1% recurrent.

- La ràtio de capital CET 1 s’incrementa fins el 13’74 % després de generar 176 punts bàsics de capital durant aquest exercici

- L’entitat continua accelerant l’activitat comercial. El saldo de crèdit ex-TSB s’incrementa un 8,1% respecte a l’any anterior i els recursos de clients creixen un 7,8%

- Les dotacions a provisions es redueixen gairebé un 30% interanualmente per la millora del perfil de risc del banc

- El director financer, Sergio Palavecino, ha destacat “la contribució positiva de tots els segments de negoci als resultats i l’evolució favorable de la qualitat del balanç” i ha afirmat que “ens sentim molt còmodes amb el nostre objectiu d’assolir un RoTE del 16% el 2027”

13 de novembre de 2025

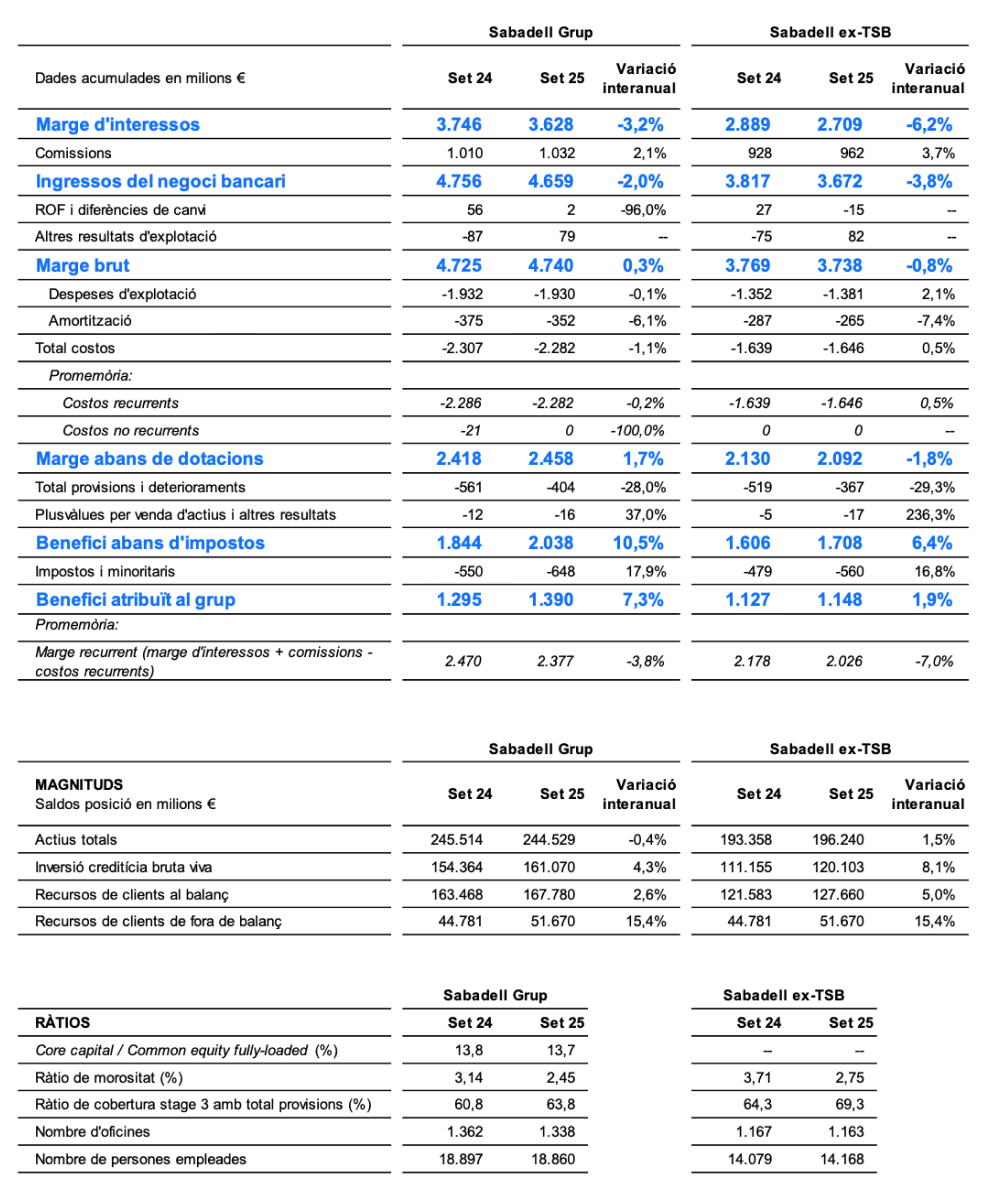

El Grup Banc Sabadell ha aconseguit un benefici net de 1.390 milions d’euros en els nou primers mesos de 2025, la qual cosa representa un increment del 7,3% interanual, i a més suposa un nou rècord de benefici per a l’entitat entre gener i setembre.

Aquest augment és fruit del fort impuls comercial, amb creixement dels volums de crèdit (8,1% interanual exTSB) i dels recursos de clients (que exTSB pugen un 15,4% fora de balanç, i un 5% de balanç), així com d’una reducció de les dotacions a provisions (-29,3% exTSB) pel millor perfil creditici de l’entitat.

Amb aquesta evolució, la rendibilitat RoTE del Grup s’ha incrementat fins al 15% (14,1% recurrent), davant el 13,2% d’un any enrere; mentre que la ràtio de capital CET1 ha crescut 18 punts bàsics en el trimestre i 72 punts bàsics de gener a setembre, situant-se en el 13,74%. Abans de deduir els dividends, el capital generat en el que portem d’any ha ascendit a 176 punts bàsics.

El conseller delegat de Banc Sabadell, César González-Bueno, ha assegurat “Un cop conclosa l’OPA, els sòlids resultats del tercer trimestre reafirmen l’entitat en els seus objectius de final d’any establerts en el Pla Estratègic 2025-2027, i confirmen les nostres previsions de retribució a l’accionista de 6.450 milions d’euros en el trienni”.

El primer executiu de Sabadell ha aprofundit en que “el dividend per acció serà superior en els pròxims tres anys als 20,44 cèntims pagats amb càrrec a 2024, i la rendibilitat estarà en el 16% al final del pla, que està centrat en el creixement i la retribució a l’accionista, amb Espanya com a mercat central d’actuació”.

González-Bueno ha volgut destacar l’“extraordinari compromís de totes les persones que treballen a l’entitat” tant per afrontar la transformació duta a terme en els últims anys com per abordar els reptes que l’entitat té per davant.

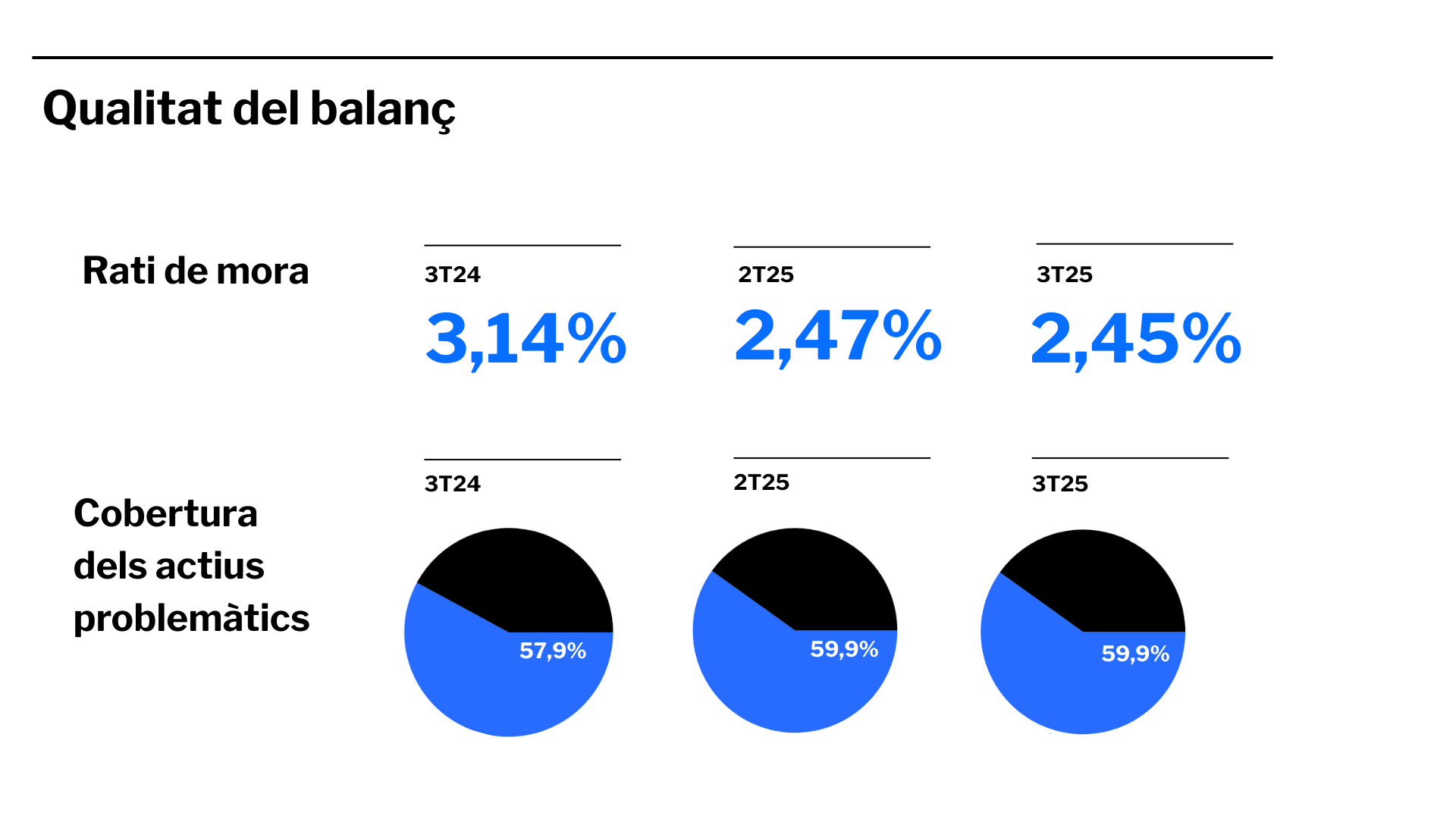

Per la seva banda, el director financer, Sergio Palavecino, ha posat en valor “la contribució positiva de tots els segments de negoci als resultats i l’evolució favorable tant de la qualitat de balanç, amb una nova reducció de la ràtio de morositat fins al 2,45%. A més veiem una millora del cost de risc total major a la prevista, fins als 37 punts bàsics exTSB”, i ha destacat que la ràtio CET1 ha augmentat fins al 13,74%, amb uns nivells de generació de capital molt elevats”.

Palavecino ha subratllat que “els nivells actuals de rendibilitat, amb un RoTE recurrent del 14’1% a tancament de setembre, ens permeten sentir-nos molt còmodes amb el nostre objectiu d’assolir el 16% a final de 2027”.

Els ingressos es mantenen estables

Banc Sabadell ha assolit entre gener i setembre de 2025 uns ingressos del negoci bancari (marge d’interessos més comissions netes) de 4.659 milions d’euros (-2%). El marge d’interessos s’ha situat en 3.628 milions d’euros, cosa que representa una reducció interanual del 3,2% i del 0,5% trimestral, derivada principalment dels menors tipus d’interès.

No obstant això, les comissions netes s’han elevat fins als 1.032 milions d’euros a tancament de setembre de 2025, cosa que representa un increment interanual del 2,1% en el Grup i del 3,7% sense incloure TSB, com a conseqüència d’unes majors tasses de gestió d’actius i assegurances.

Els costos totals han ascendit a 2.282 milions d’euros en els nou primers mesos de l’any, cosa que suposa una reducció de l’1,1% interanual. Per la seva banda, el marge recurrent (marge d’interessos més comissions menys costos recurrents) es va situar en 2.377 milions d’euros (-3,8%). Amb tot això, la ràtio d’eficiència del Grup s’ha col·locat en el 48,1% al setembre.

Alhora, el cost del risc de crèdit s’ha situat en 19 punts bàsics a nivell Grup i en 21 punts bàsics a nivell exTSB. Així mateix, el cost del risc total també millora interanualment en millor mesura que el que contemplava les previsions compartides amb el mercat, situant-se en 31 punts bàsics en el Grup i en 37 punts bàsics exTSB.

Fort impuls comercial

Pel que fa a l’activitat comercial, el crèdit viu de Banc Sabadell presenta una evolució positiva en termes interanuals a causa del bon comportament a Espanya, amb creixements en tots els segments, entre els quals destaca la inversió en empreses i el crèdit al consum. En concret, la inversió creditícia viva exTSB va tancar el passat mes de setembre amb un saldo de 120.103 milions d’euros, un 8,1% més.

A Espanya, la concessió d’hipoteques creix un 26% interanual fins al setembre, i arriba als 5.062 milions d’euros, amb un augment del crèdit viu del 5,6% interanual. Per la seva part, el nou crèdit al consum ha assolit els 2.216 milions d’euros entre gener i setembre, amb un creixement del 19 % interanual, increment que es replica a la cartera total viva de consum.

La producció de préstecs i crèdits a empreses a Espanya ascendeix a 13.902 milions d’euros, un 1 % menys interanualment, mentre que el finançament de circulant totalitza 26.415 milions, un 0,2 % més que l’any anterior. La cartera total d’aquest segment creix un 6,2 % interanual.

També registra una tendència positiva la facturació de targetes, que avança un 6%, fins a 19.575 milions d’euros a tancament de setembre; i de datàfons o TPV, que s’incrementa un 2% en els nou primers mesos de l’exercici, amb 43.683 milions d’euros.

Pel que fa al passiu, el total de recursos de clients exTSB ascendeix a 179.330 milions d’euros a tancament de setembre de 2025, la qual cosa representa un 7,8% interanual. En el conjunt del Grup, els recursos de clients sumen 219.450 milions.

Els recursos de clients en balanç del Grup totalitzen 167.780 milions d’euros, amb un creixement del 2,6% interanual. Els saldos de comptes a la vista ascendeixen a 140.665 milions d’euros, amb un creixement del 5,1% interanual, mentre que els dipòsits a termini totalitzen 26.762 milions d’euros, un 9,7% menys en taxa interanual, a causa del trasllat cap a productes fora de balanç.

Els recursos de clients en balanç del Grup totalitzen 167.780 milions d’euros, amb un creixement del 2,6% interanual. Els saldos de comptes a la vista ascendeixen a 140.665 milions d’euros, amb un creixement del 5,1% interanual, mentre que els dipòsits a termini totalitzen 26.762 milions d’euros, un 9,7% menys en taxa interanual, a causa del trasllat cap a productes fora de balanç.

El total de recursos de clients fora de balanç ascendeix a 51.670 milions d’euros a tancament de setembre, cosa que suposa un increment del 15,4% en termes interanuals, gràcies a la bona evolució dels fons d’inversió amb subscripcions netes positives, així com a l’increment en les assegurances comercialitzades.

Descendeix la morositat

En termes de qualitat de balanç, la ràtio de morositat del Grup millora fins al 2,45%, mentre que la ràtio de cobertura stage 3 amb el total de provisions incrementa fins al 63,8%. A nivell exTSB, la ràtio de morositat baixa fins al 2,75%, mentre que la ràtio de cobertura stage 3 amb el total de provisions puja fins al 69,3%.

En aquest sentit, els actius problemàtics mostren una reducció de 69 milions d’euros en el trimestre, sent la reducció del saldo de stage 3 de 26 milions i la dels actius immobiliaris problemàtics de 44 milions.

D’aquesta manera, el saldo d’actius problemàtics (NPAs) se situa en 4.996 milions d’euros a tancament de setembre, dels quals 4.267 milions corresponen a actius stage 3, i 729 milions a actius immobiliaris problemàtics.

Continua la generació de capital recurrent

La ràtio CET1 fully-loaded creix 18 punts bàsics en el trimestre i 72 punts bàsics en aquest exercici, cosa que ens porta a una ràtio del 13,74% a final de setembre. Abans de deduir els dividends, el capital generat aquest any és de 176 punts bàsics.

La ràtio de Capital Total phase-in ascendeix al 19,51%, i se situa per sobre dels requeriments amb un MDA buffer de 486 punts bàsics.

La bona posició de liquiditat de Banc Sabadell s’apuntala amb una ràtio LCR (Liquidity Coverage Ratio) del 168% a tancament de setembre de 2025 i una xifra total d’actius líquids de 58.817 milions d’euros. Per la seva banda, la ràtio LTD (Loan to Deposit) en la mateixa data se situa en el 96,2%, amb una estructura de finançament minorista equilibrada.

Compromís amb una alta remuneració als accionistes

L’entitat genera alts nivells de capital de manera orgànica i recurrent amb perspectiva de seguir oferint una remuneració atractiva als seus accionistes en els pròxims exercicis. L’estimació per al període 2025-2027 és de 6.450 milions d’euros, cosa que representa prop del 40% del valor actual de mercat de Banc Sabadell. L’entitat manté la seva previsió que el dividend en efectiu de 2025, 2026 i 2027 serà superior al abonat el 2024 (20,44 cèntims per acció).

Cal recordar que Banc Sabadell ja va aprovar la distribució d’un segon dividend a compte en efectiu amb càrrec als resultats de l’exercici en curs, per un import de 7 cèntims d’euro bruts per acció, pagador el pròxim 29 de desembre.

A aquesta distribució s’ha de sumar el dividend extraordinari per import de 2.500 milions d’euros que es repartirà una vegada es completi la venda de TSB en els primers mesos de 2026, així com el dividend complementari i la distribució de l’excés de capital amb càrrec al resultat final de l’exercici actual. Els programes de recompra d’accions continuaran utilitzant-se com a eina de distribució de capital.

TSB continuarà contribuint al resultat del grup fins que es completi la seva venda

TSB ha reportat fins al tancament del tercer trimestre un benefici net individual de 198 milions de lliures, cosa que representa un augment del 43,9% en taxa interanual, a causa del control dels costos i a l’efecte positiu de la cobertura de tipus (structural hedge). La filial britànica va concloure els nou primers mesos de l’exercici amb una aportació al Grup Banc Sabadell de 242 milions d'euros.

El marge d’interessos de la filial britànica es va situar en 781 milions de lliures, amb un creixement del 7% interanual; mentre que les comissions es van reduir un 15,9% interanual, fins a 59 milions de lliures. Mentrestant, els costos totals van tancar amb un descens del 5,3%, fins a 550 milions de lliures.