- El benefici net es redueix un 2,8% interanual, si bé creix un 3,4% sense tenir en compte els extraordinaris de 2024

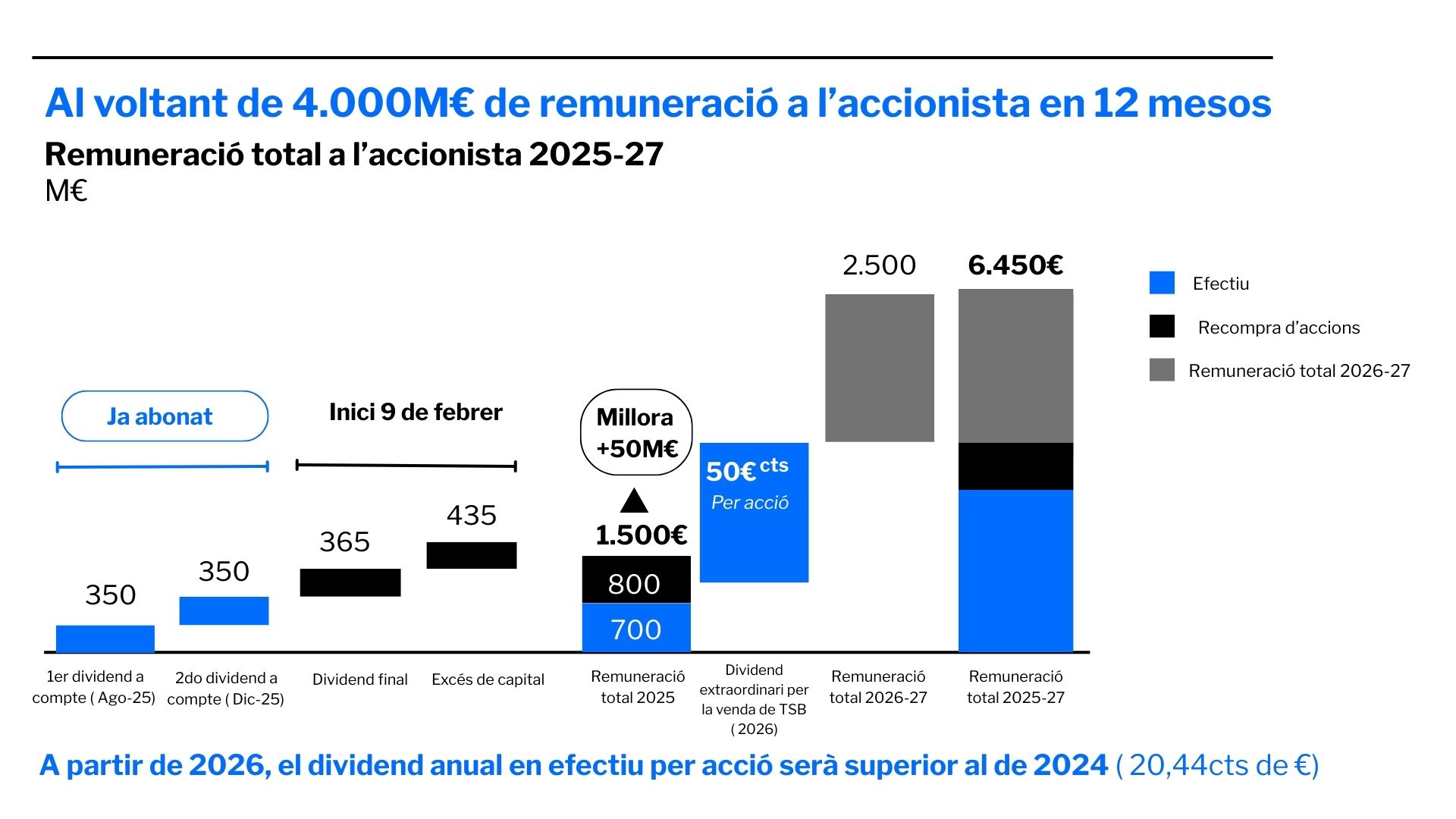

- L’entitat retribuirà els seus accionistes amb 4.000 milions en 12 mesos: 700 milions en efectiu a compte de l’exercici 2025 ja distribuïts, 800 milions en recompres que començaran el 9 de febrer i 50 cèntims per acció del dividend extraordinari de TSB

- El conseller delegat, César González-Bueno, ha assenyalat: “Tanquem l’exercici complint els compromisos assumits amb el mercat, cosa que ens permet confirmar les previsions del Pla Estratègic 2025-2027 i anunciar un ambiciós programa de recompra d’accions que eleva al voltant del 9% la retribució ordinària a l’accionista en l’any”

- El director financer, Sergio Palavecino, ha destacat: “Banc Sabadell té unes dinàmiques de negoci i de balanç positives que el porten a generar capital a ritmes molt elevats durant l’any, cosa que permet autofinançar el creixement del llibre de crèdit i oferir una remuneració atractiva a l’accionista”

- L’entitat eleva la seva rendibilitat RoTE al 14,3% i situa el CET1 fullyloaded en el 13,11%, després de les distribucions a l’accionista-loaded

- El fort impuls comercial es reflecteix en l’augment dels volums en tots els segments a Espanya, amb un increment interanual del saldo de crèdit exTSB del 5,4% i un augment dels recursos de clients del 6,4%

6 de febrer de 2026

El Grup Banc Sabadell va aconseguir un benefici net atribuït de 1.775 milions d’euros en l’exercici 2025 (-2,8% interanual). El benefici net de l’entitat va créixer un 3,4% interanual sense tenir en compte els extraordinaris de 2024, impulsat per la millora de la qualitat dels actius i la reducció de les provisions, així com pel fort augment dels volums de crèdit i recursos a Espanya.

La rendibilitat RoTE del Grup va ascendir fins al 14,3% i la solvència CET1 fully-loaded es va elevar fins al 13,65% (13,11% després de considerar el repartiment de l’excés de capital), cosa que representa una generació orgànica de 196 punts bàsics durant l’any 2025.

L’entitat ha obtingut l’autorització del Banc Central Europeu (BCE) per posar en marxa una nova recompra d’accions per un import de fins a 800 milions d’euros, que iniciarà dilluns vinent, 9 de febrer. Aquesta xifra es compon de 365 milions d’euros amb càrrec als resultats de 2025, més 435 milions d’euros de l’excés de capital generat per sobre del 13%.

Aquesta remuneració de 800 milions, unida als 700 milions distribuïts en dividends en efectiu a compte dels resultats de 2025, sumen un total de 1.500 milions de remuneració en l’exercici, equivalent a una rendibilitat anual aproximada del 9% de la capitalització borsària. A més, Banc Sabadell abonarà 50 cèntims per acció de dividend extraordinari per la venda de TSB, cosa que suposa distribuir entre els accionistes prop de 4.000 milions en 12 mesos.

D’aquesta manera, l’entitat manté el ferm compromís d’oferir una remuneració atractiva i recurrent per als seus accionistes, que estima en 6.450 milions d’euros per al període 2025-2027, fet que representa prop del 40% del seu valor actual de mercat.

El conseller delegat de Banc Sabadell, César González-Bueno, ha subratllat: “Tanquem l’exercici complint una vegada més amb els compromisos assumits amb el mercat, cosa que ens permet confirmar les previsions del Pla Estratègic 2025-2027 i anunciar un ambiciós programa de recompra d’accions que eleva al voltant del 9% la retribució ordinària a l’accionista en l’any, al qual s’afegirà el dividend extraordinari de TSB”. El primer executiu de l’entitat ha afegit que “tenim uns fonaments robustos, un pla clar i executable, i el més important, un equip totalment enfocat en la consecució de la nostra estratègia”.

González-Bueno ha recordat que “el projecte de Banc Sabadell se sustenta en uns objectius de rendibilitat que donen suport a una remuneració atractiva per als nostres accionistes i de manera recurrent serà superior als 20,44 cèntims per acció en efectiu abonats en 2024”.

Per la seva banda, el director financer, Sergio Palavecino, ha destacat:“Banc Sabadell té unes dinàmiques de negoci i de balanç positives que el porten a generar capital a ritmes molt elevats durant l’any, cosa que permet autofinançar el creixement del llibre de crèdit i oferir una remuneració atractiva a l’accionista. Tot això, unit a una major rendibilitat futura, ens situa en el camí de complir el nostre objectiu d’assolir el 16% de RoTE al final del nostre pla estratègic 2025-2027”.

Així, l’entitat compleix els seus objectius financers i continua en la senda del Pla Estratègic 2025-2027. Per assolir-ho, l’entitat ha anunciat que preveu augmentar l’activitat comercial a Espanya a un ritme superior al del mercat en la majoria dels segments de negoci, elevar la cartera de crèdit, millorar el seu perfil de risc, incrementar els ingressos i mantenir una gestió eficient dels costos.

Per al 2026, les previsions de l’entitat apunten a un RoTE recurrent del 14,5% (exTSB) i un marge d’interessos que creixerà a un ritme superior a l’1%, mentre que estima un ascens d’un dígit mitjà en la línia de les comissions i un increment dels costos del 3%, mentre que el cost de risc total se situarà al voltant dels 40 punts bàsics.

Fort impuls comercial, amb augment dels volums

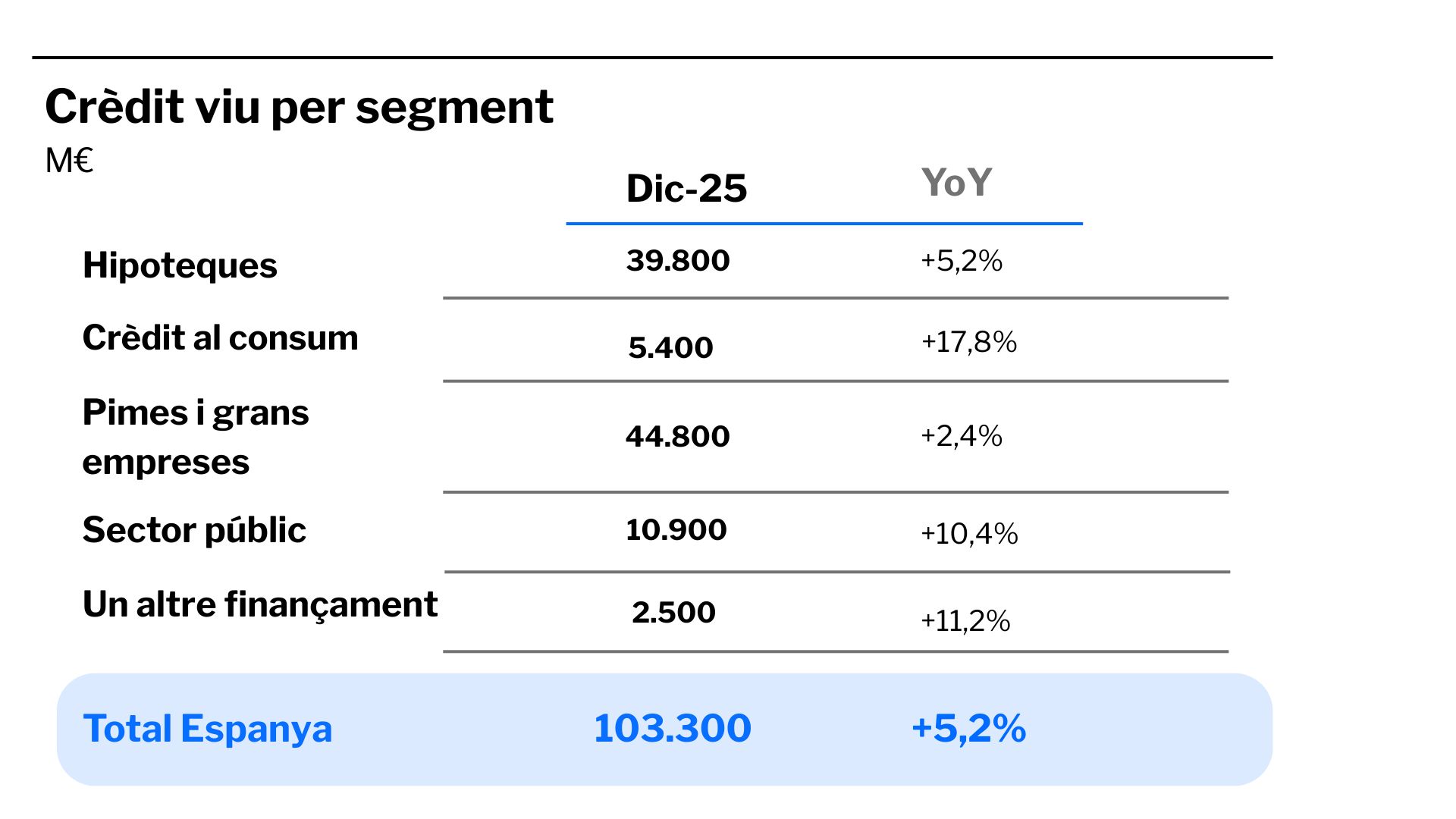

L’impuls comercial experimentat durant l’any encamina l’entitat cap a la consecució dels seus objectius financers. El crèdit viu de Banc Sabadell presenta una evolució positiva en termes interanuals, amb un increment del 2,4%, gràcies al bon comportament a Espanya, amb creixements en tots els segments, fins als 160.708 milions d’euros. En concret, la inversió creditícia viva exTSB va tancar el mes de desembre amb un saldo de 119.615 milions d’euros, un 5,4% més que un any abans; una xifra que ascendeix a 103.300 milions d’euros (+5,2%) en excloure els negocis a l’exterior.

A Espanya, el crèdit viu d’hipoteques va augmentar un 5,2% interanual, fins a situar-se en 39.800 milions d’euros. Per la seva banda, el crèdit al consum va ascendir fins als 5.400 milions d’euros, cosa que representa un creixement interanual del 17,8% de la cartera total viva.

En el segment de préstecs i crèdits a empreses, la cartera total va experimentar un creixement del 2,4% interanual, fins als 44.800 milions d’euros. També registra una tendència positiva la facturació de targetes, que avança un 6% en l’exercici, fins als 26.611 milions d’euros; i la dels datàfons o TPVs, que s’incrementa un 2% en el conjunt de l’any, fins a 57.947 milions d’euros.

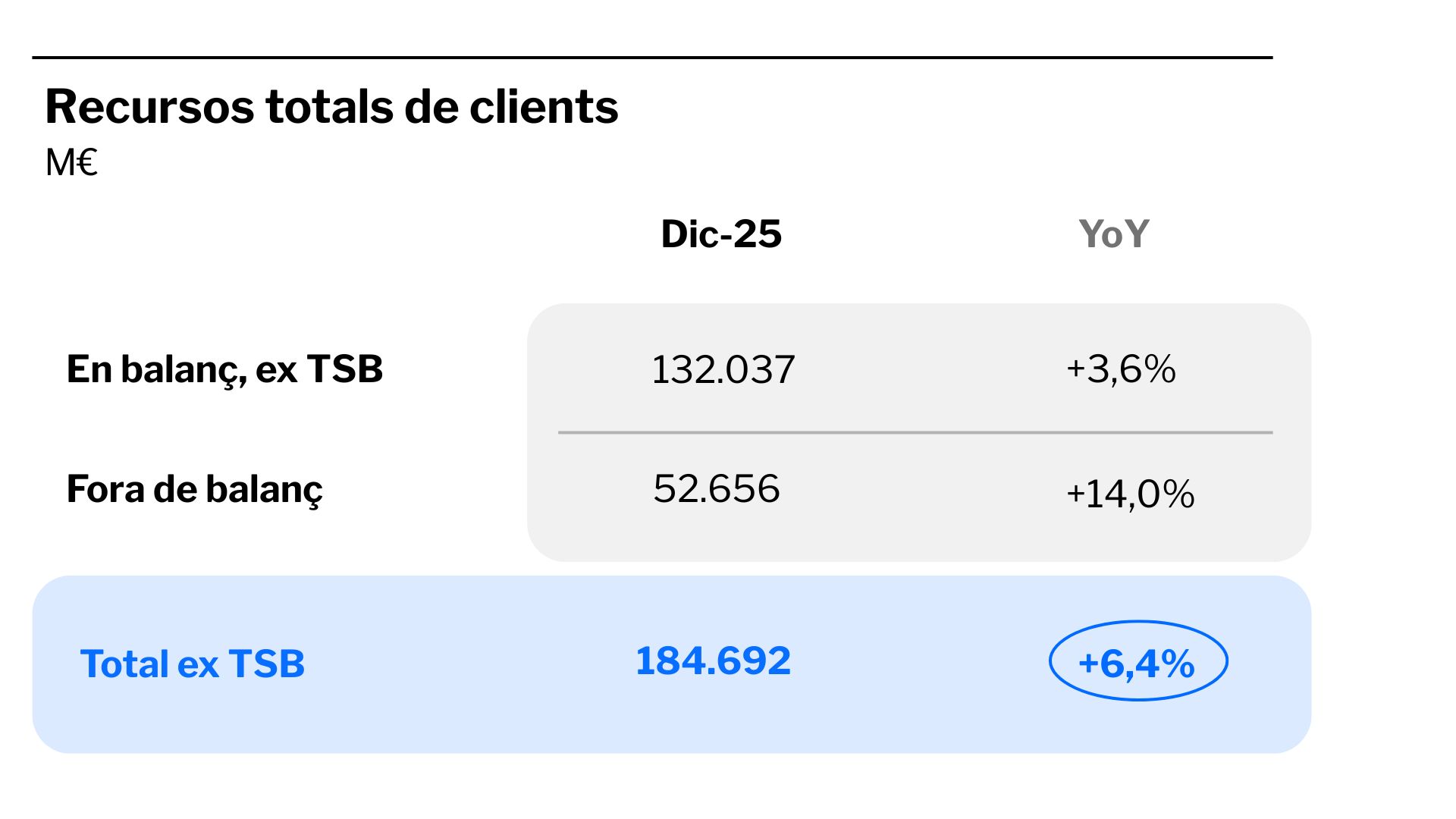

Atesa la partida del passiu, el total de recursos de clients exTSB ascendeix a 184.692 milions d’euros a tancament de desembre de 2025, cosa que representa un increment del 6,4% interanual. En el conjunt del Grup, els recursos de clients sumen 224.921 milions d’euros, un 4,3% més.

Els recursos de clients en balanç del Grup totalitzen 172.265 milions d’euros, amb un creixement de l’1,6% interanual, on destaca principalment l’evolució positiva dels comptes a la vista. En aquest sentit, els saldos dels comptes a la vista arriben als 143.400 milions d’euros, amb un creixement del 3,7% interanual; mentre que el saldo dels dipòsits a termini és de 28.476 milions d’euros, un 8,3% menys en taxa interanual, a causa del transvasament cap a productes fora de balanç.

El total de recursos de clients fora de balanç ascendeix a 52.656 milions d’euros a tancament de desembre, cosa que suposa un increment del 14% en termes interanuals, a causa de la bona evolució dels fons d’inversió, amb subscripcions netes positives, així com a l’increment en les assegurances comercialitzades i la gestió de patrimonis.

Menors provisions i millora del cost del risc

En la línia de resultats, Banc Sabadell ha reportat uns ingressos del negoci bancari (marge d’interessos més comissions netes) de 6.221 milions d’euros en el conjunt de 2025 (-2,5%). El marge d’interessos s’ha situat en 4.837 milions d’euros, cosa que representa una reducció interanual del 3,7%, en línia amb el que s’esperava principalment pels menors tipus d’interès.

Tanmateix, les comissions netes s’han elevat fins als 1.384 milions d’euros al tancament de l’exercici 2025, un 2% més en el Grup i un 3,6% més sense incloure TSB, com a conseqüència de majors ingressos per comissions relacionades amb la gestió d’actius i assegurances.

Els costos totals s’han situat en 3.100 milions d’euros entre gener i desembre, presentant un lleuger increment del 0,5%. Amb tot això, la ràtio d’eficiència del Grup —incloent-hi amortitzacions— s’ha col·locat en el 49,3% en acabar l’exercici.

Alhora, la reducció del 23,5% interanual en les dotacions a provisions ha permès a l’entitat aconseguir una millora en el cost del risc de crèdit, que s’ha fixat en 21 punts bàsics en el Grup a tancament de desembre i en 24 punts bàsics a nivell exTSB. Així mateix, el cost del risc total també millora interanualment, situant-se en 31 punts bàsics en el Grup i en 37 punts bàsics exTSB.

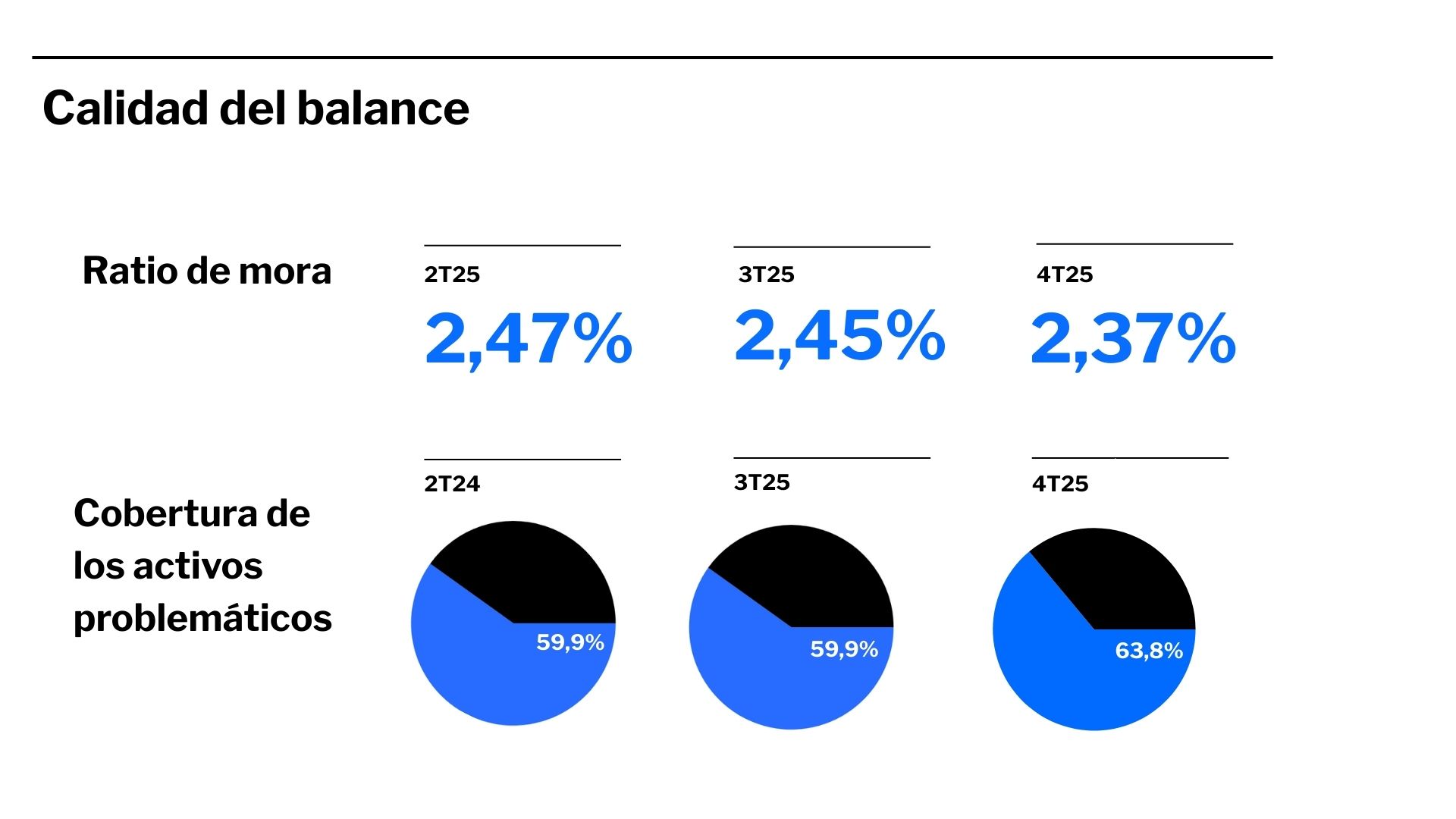

Baixa la morositat i puja la cobertura

Pel que fa a la qualitat del balanç, la ràtio de morositat del Grup millora fins al 2,37%, mentre que la ràtio de cobertura stage 3 amb el total de provisions s’incrementa fins al 63,8%. A nivell exTSB, s’observa la mateixa tendència: la ràtio de morositat baixa fins al 2,65% i la ràtio de cobertura stage 3 puja fins al 69,5%.

La buena evolución de la tasa de mora es consecuencia de la caída de los activos problemáticos en 193 millones de euros en el trimestre, siendo la reducción del saldo de stage 3 de 148 millones y el de los activos inmobiliarios problemáticos de 45 millones. En la comparativa interanual, el saldo de activos problemáticos se reduce en 877 millones de euros, de los que 725 millones de euros corresponden a saldo de stage 3 y 151 millones de euros a activos inmobiliarios problemáticos.

La bona evolució de la taxa de mora és conseqüència de la caiguda dels actius problemàtics en 193 milions d’euros en el trimestre, amb una reducció del saldo de stage 3 de 148 milions i dels actius immobiliaris problemàtics de 45 milions. En la comparativa interanual, el saldo d’actius problemàtics es redueix en 877 milions d’euros, dels quals 725 milions corresponen a saldo stage 3 i 151 milions d’euros, a actius immobiliaris problemàtics.

El saldo d’actius problemàtics (NPAs) se situa en 4.803 milions d’euros a tancament de desembre, dels quals 4.119 milions corresponen a actius stage 3 i 684 milions d’euros, a actius immobiliaris problemàtics.

Generació orgànica de capital

A més, l’entitat continua generant capital de manera recurrent i orgànica a ritmes molt elevats. La ràtio CET1 fully-loaded, considerant el repartiment de l’excés de capital, se situa en el 13,11% a tancament de 2025. La generació de capital ha estat de 20 punts bàsics en el trimestre i de 196 punts bàsics en el conjunt de l’any.

La ràtio de Capital Total ascendeix al 18,23%, situant-se així per sobre dels requeriments, amb un MDA buffer de 391 punts bàsics.

Creix el valor contable de TSB

TSB ha reportat un benefici net individual de 259 milions de lliures al tancament de 2025, cosa que representa un augment del 24,7% interanual. La filial britànica va concloure l’any amb una aportació al Grup Banc Sabadell de 318 milions d’euros, un 25,6% més que l’exercici anterior.

El marge d’interessos de TSB s’ha situat en 1.056 milions de lliures en 2025, amb un creixement del 7,2% interanual; mentre que les comissions s’han reduït un 15,5%, fins a 77 milions de lliures. Al mateix temps, els costos totals van baixar un 2,6%, fins a 744 milions de lliures.

Cal recordar que Banc Sabadell va acordar la venda de TSB per un import de 2.650 milions de lliures a data 31 de març de 2025. No obstant això, a aquest preu cal afegir-hi el valor net comptable tangible (TNAV) generat entre aquella data i el tancament de l’operació. Des d’aleshores, el TNAV s’ha incrementat en 154 milions de lliures.