- El beneficio neto se reduce un 2,8% interanual, si bien crece un 3,4% sin tener en cuenta los extraordinarios de 2024

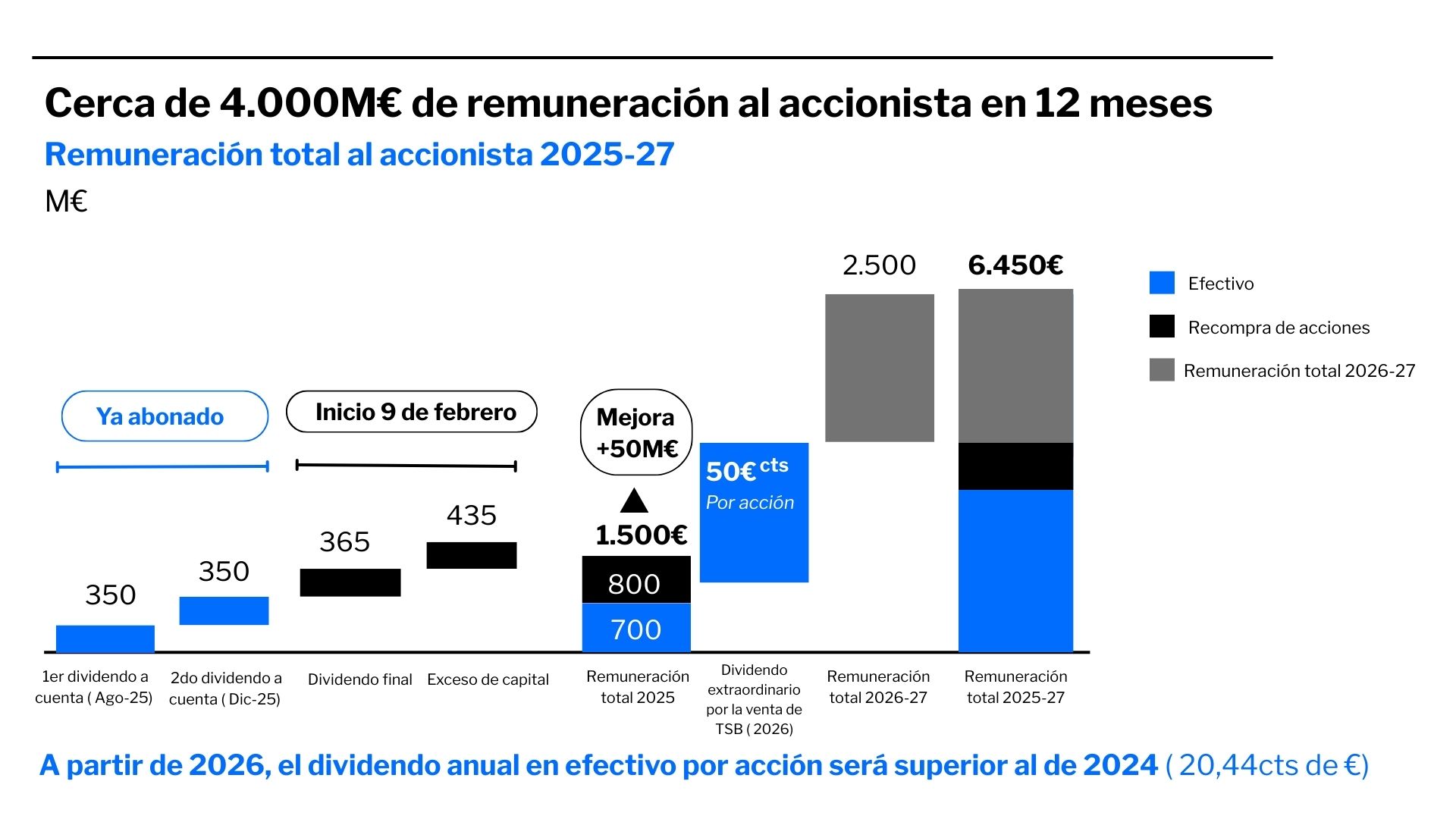

- La entidad remunerará a sus accionistas con 4.000 millones en 12 meses: 700 millones en efectivo a cuenta del ejercicio 2025 ya distribuidos, 800 millones en recompras que empezarán el 9 de febrero y 50 céntimos por acción del dividendo extraordinario de TSB

- El consejero delegado, César González-Bueno, ha señalado: “Cerramos el ejercicio cumpliendo con los compromisos asumidos con el mercado, lo que nos permite confirmar las previsiones del Plan Estratégico 2025-2027 y anunciar un ambicioso programa de recompra de acciones que eleva al entorno del 9% la retribución ordinaria al accionista en el año”

- El director financiero, Sergio Palavecino, ha destacado: “Banco Sabadell tiene unas dinámicas de negocio y de balance positivas que le llevan a generar capital a ritmos muy elevados en el año, que permiten autofinanciar el crecimiento del libro de crédito y ofrecer una remuneración atractiva al accionista”

- La entidad eleva su rentabilidad RoTE al 14,3% y sitúa el CET1 fully-loaded en el 13,11%, tras las distribuciones al accionista

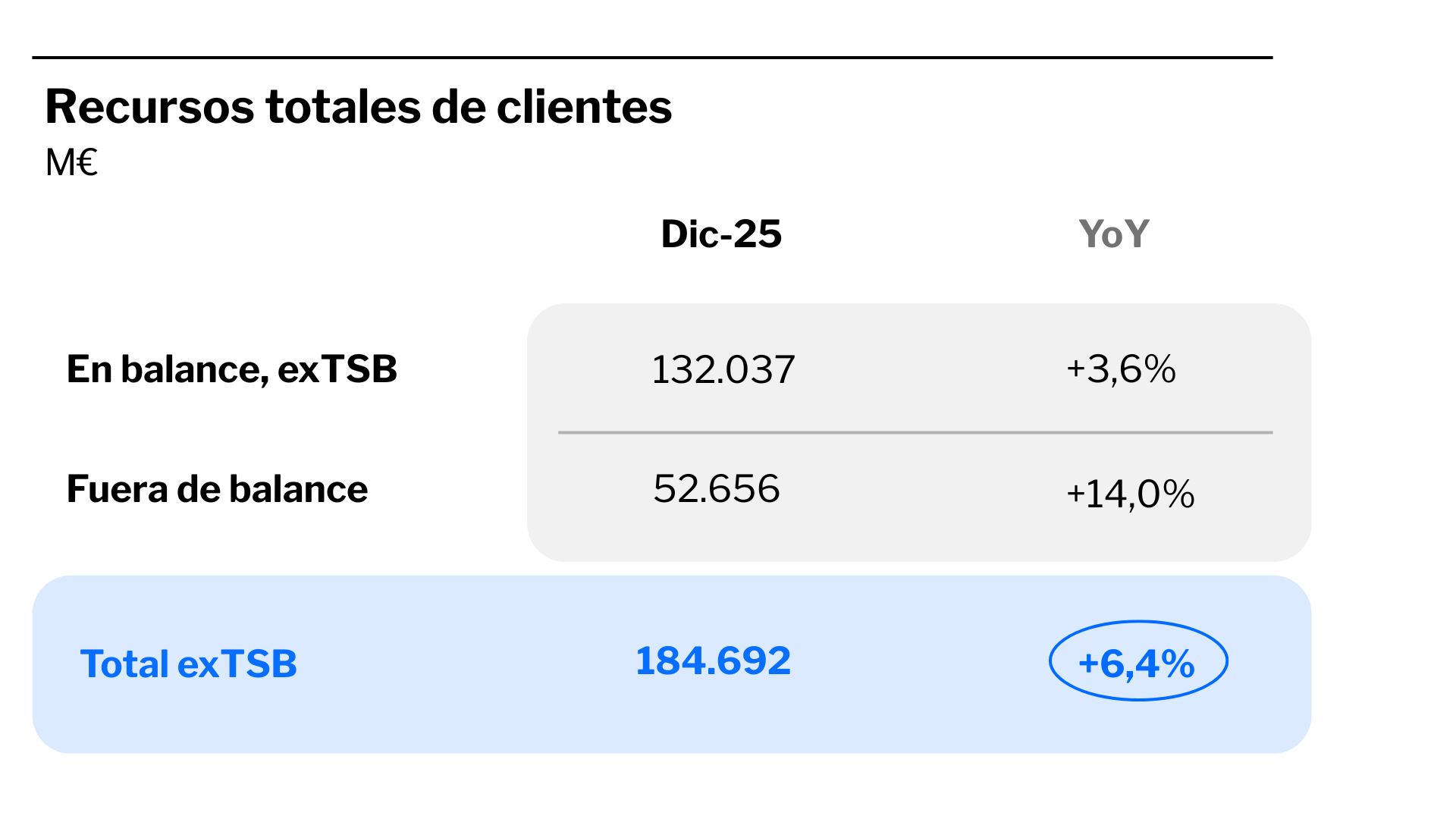

- El fuerte impulso comercial se refleja en el aumento de los volúmenes en todos los segmentos en España, con un incremento interanual del saldo de crédito exTSB del 5,4%, y un alza de los recursos de clientes del 6,4%

6 de febrero de 2026

El Grupo Banco Sabadell logró un beneficio neto atribuido de 1.775 millones de euros en el ejercicio 2025 (-2,8% interanual). El beneficio neto de la entidad creció un 3,4% interanual sin tener en cuenta los extraordinarios de 2024, apoyado en la mejora de la calidad de los activos y la reducción de las provisiones, así como en el fuerte impulso de los volúmenes de crédito y recursos en España.

La rentabilidad RoTE del Grupo ascendió hasta el 14,3% y la solvencia CET1 fully-loaded se elevó al 13,65% (13,11% tras considerar el reparto del exceso de capital), lo que representa una generación orgánica de 196 puntos básicos durante el año 2025.

La entidad ha obtenido la autorización del Banco Central Europeo (BCE) para poner en marcha una nueva recompra de acciones por un importe de hasta 800 millones de euros, que iniciará el próximo lunes, 9 de febrero. Esta cifra se compone de 365 millones de euros con cargo a resultados de 2025, más 435 millones de euros del exceso de capital generado por encima del 13%.

Dicha remuneración de 800 millones, unida a los 700 millones distribuidos en dividendos en efectivo a cuenta de los resultados de 2025, suman un total de 1.500 millones de remuneración en el ejercicio, equivalente a una rentabilidad anual aproximada del 9% de la capitalización bursátil. Además, Banco Sabadell abonará 50 céntimos por acción de dividendo extraordinario por la venta de TSB, lo que supone distribuir entre los accionistas alrededor de 4.000 millones en 12 meses.

De esta forma, la entidad mantiene el firme compromiso de ofrecer una remuneración atractiva y recurrente para sus accionistas, que estima en 6.450 millones de euros para el periodo 2025-2027, lo que representa cerca del 40% de su valor actual de mercado.

El consejero delegado de Banco Sabadell, César González-Bueno, ha subrayado: “Cerramos el ejercicio cumpliendo una vez más con los compromisos asumidos con el mercado, lo que nos permite confirmar las previsiones del Plan Estratégico 2025-2027 y anunciar un ambicioso programa de recompra de acciones que eleva al entorno del 9% la retribución ordinaria al accionista en el año, a lo que se sumará el dividendo extraordinario de TSB". El primer ejecutivo de la entidad ha añadido que “tenemos unos fundamentos robustos, un plan claro y realizable, y lo más importante, un equipo totalmente enfocado en la consecución de nuestra estrategia”.

González-Bueno ha recordado que “el proyecto de Banco Sabadell se sustenta en unos objetivos de rentabilidad que apoyan una remuneración atractiva para nuestros accionistas, que de forma recurrente será superior a los 20,44 céntimos por acción en efectivo abonados en 2024”.

Por su parte, el director financiero, Sergio Palavecino, ha destacado: “Banco Sabadell tiene unas dinámicas de negocio y de balance positivas que le llevan a generar capital a ritmos muy elevados en el año, que permiten autofinanciar el crecimiento del libro de crédito y ofrecer una remuneración atractiva al accionista. Todo ello, unido a una mayor rentabilidad a futuro, nos sitúa en el camino de cumplir nuestro objetivo de alcanzar el 16% de RoTE al final de nuestro plan estratégico 2025-2027”.

Así, la entidad cumple con sus objetivos financieros y continúa en la senda del Plan Estratégico 2025-2027. Para lograrlo, la entidad ha anunciado que prevé aumentar la actividad comercial en España a un ritmo superior al del mercado en la mayoría de los segmentos de negocio, elevar la cartera de crédito, mejorar su perfil de riesgo, incrementar los ingresos y mantener una eficiente gestión de costes.

Para 2026, las previsiones de la entidad apuntan a un RoTE recurrente del 14,5% (exTSB) y un margen de intereses que crecerá a un ritmo superior al 1%, mientras que estima una subida de un dígito medio en la línea de las comisiones y un incremento de los costes del 3%, mientras el coste de riesgo total se sitúa en torno a los 40 puntos básicos.

Fuerte impulso comercial, con aumento de los volúmenes

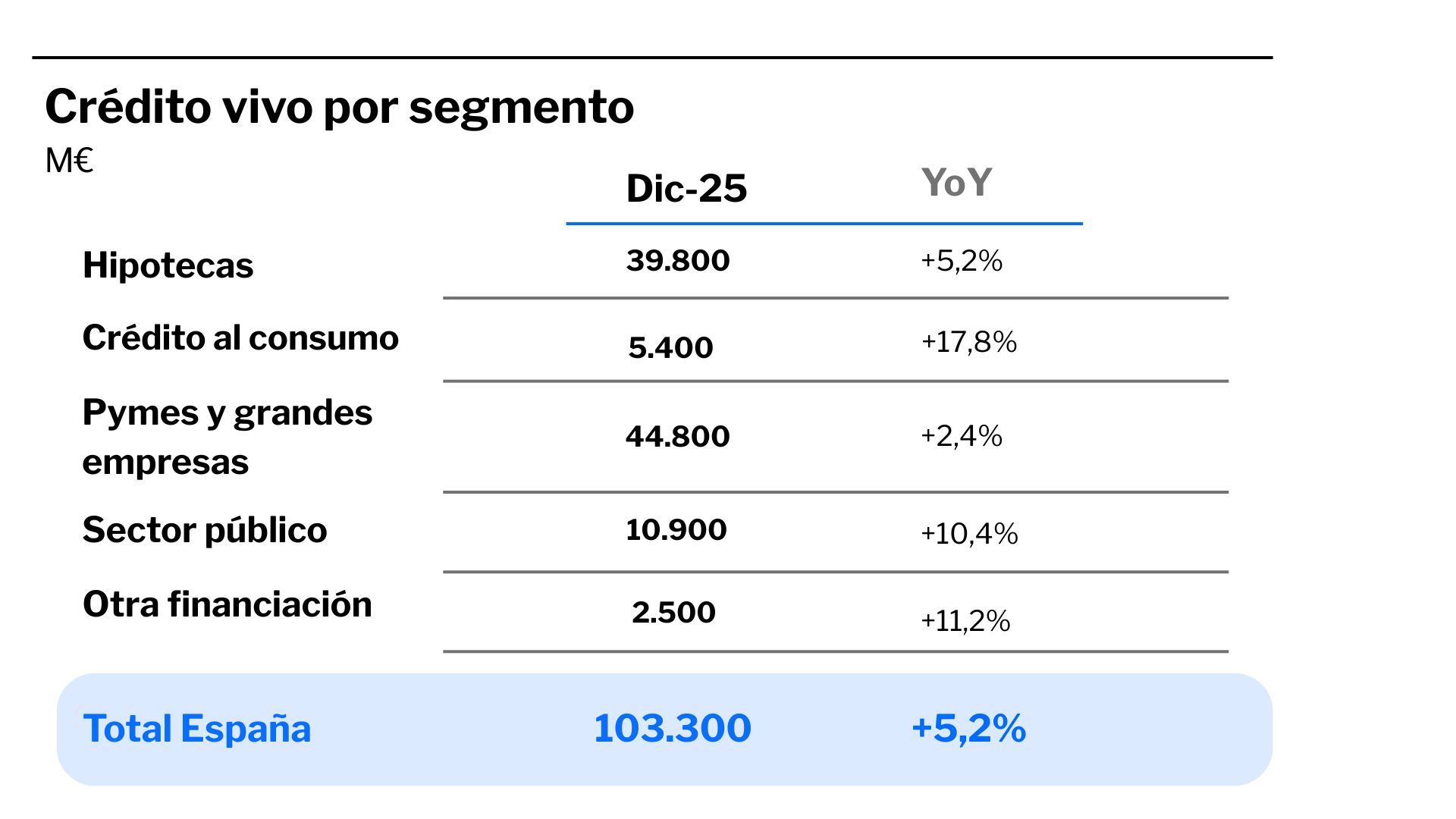

El impulso comercial experimentado en el año encamina a la entidad hacia la consecución de sus objetivos financieros. El crédito vivo de Banco Sabadell presenta una evolución positiva en términos interanuales con un incremento del 2,4% debido al buen comportamiento en España, con crecimientos en todos los segmentos, hasta los 160.708 millones de euros. En concreto, la inversión crediticia viva exTSB cerró el pasado mes de diciembre con un saldo de 119.615 millones de euros, un 5,4% más con respecto a un año antes; una cifra que asciende a 103.300 millones de euros (+5,2%) tras excluir los negocios en el exterior.

En España, el crédito vivo de hipotecas ascendió un 5,2% interanual, hasta situarse en 39.800 millones de euros. Por su parte, el crédito al consumo ha ascendido hasta los 5.400 millones de euros, lo que representa un crecimiento interanual del 17,8% de la cartera total viva.

En el segmento de préstamos y créditos a empresas, la cartera total experimentó un crecimiento del 2,4% interanual, hasta los 44.800 millones de euros. También registra una tendencia positiva la facturación de tarjetas, que avanza un 6% en el ejercicio, hasta 26.611 millones de euros; y de datáfonos o TPVs, que se incrementa un 2% en el conjunto del año, con 57.947 millones de euros.

Atendiendo al pasivo, el total de recursos de clientes exTSB asciende a 184.692 millones de euros a cierre de diciembre de 2025, lo que representa un incremento del 6,4% interanual. En el conjunto del Grupo, los recursos de clientes suman 224.921 millones de euros, un 4,3% más.

Los recursos de clientes en balance del Grupo totalizan 172.265 millones de euros, con un crecimiento del 1,6% interanual, donde destaca fundamentalmente la evolución positiva de las cuentas a la vista. En este sentido, los saldos de cuentas a la vista alcanzan 143.400 millones de euros, con un crecimiento del 3,7% interanual; mientras que el saldo de depósitos a plazo es de 28.476 millones de euros, un 8,3% menos en tasa interanual, debido al trasvase hacia productos fuera de balance.

El total de recursos de clientes fuera de balance asciende a 52.656 millones de euros a cierre de diciembre, lo que supone un incremento del 14% en términos interanuales, debido a la buena evolución de los fondos de inversión, con suscripciones netas positivas, así como al incremento en los seguros comercializados y la gestión de patrimonios.

Menores provisiones y mejora el coste del riesgo

En la línea de resultados, Banco Sabadell ha reportado unos ingresos del negocio bancario (margen de intereses más comisiones netas) de 6.221 millones de euros en el conjunto de 2025 (-2,5%). El margen de intereses se ha situado en 4.837 millones de euros, lo que representa una reducción interanual del 3,7%, en línea con lo esperado debido principalmente a los menores tipos de interés.

Sin embargo, las comisiones netas se han elevado hasta los 1.384 millones de euros al cierre del ejercicio 2025, un 2% más en el Grupo y un 3,6% sin incluir a TSB, como consecuencia de mayores ingresos por comisiones relacionadas con la gestión de activos y seguros.

Los costes totales se han situado en 3.100 millones de euros entre enero y diciembre, presentando un ligero incremento del 0,5%. Con todo ello, la ratio de eficiencia del Grupo -incluyendo amortizaciones- se ha colocado en el 49,3% al término del ejercicio.

A su vez, la reducción del 23,5% interanual en las dotaciones a provisiones ha permitido a la entidad lograr una mejora en el coste del riesgo de crédito, que se ha fijado en 21 puntos básicos en el Grupo a cierre de diciembre y en 24 puntos básicos a nivel exTSB. Asimismo, el coste del riesgo total también mejora interanualmente, situándose en 31 puntos básicos en el Grupo y en 37 puntos básicos exTSB.

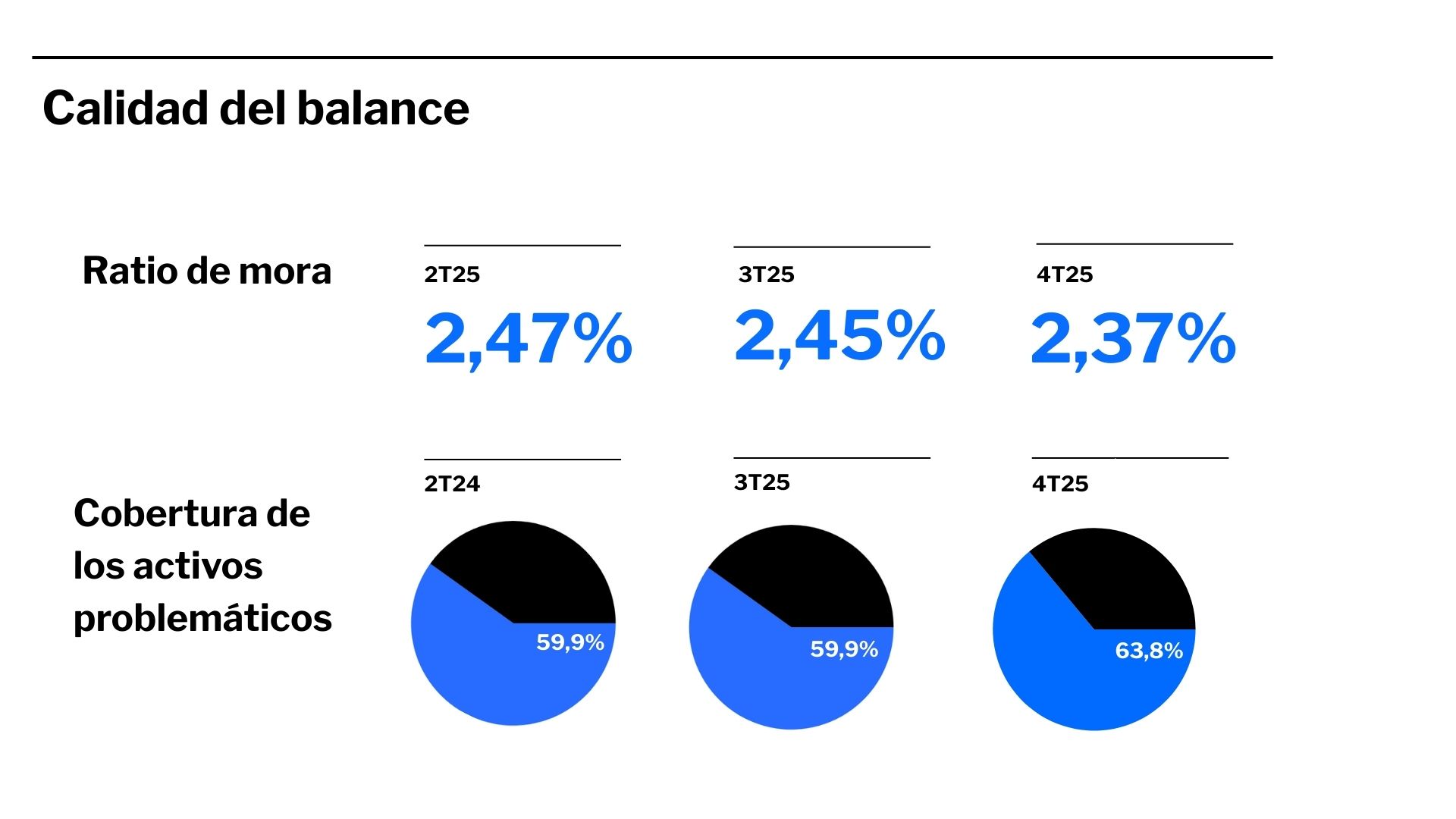

Desciende la morosidad y sube la cobertura

En cuanto a la calidad del balance, la ratio de morosidad del Grupo mejora hasta el 2,37%, mientras que la ratio de cobertura stage 3 con el total de provisiones se incrementa hasta el 63,8%. A nivel exTSB, se observa la misma tendencia, donde la ratio de morosidad desciende hasta el 2,65% y la ratio de cobertura stage 3 con el total de provisiones sube hasta el 69,5%.

La buena evolución de la tasa de mora es consecuencia de la caída de los activos problemáticos en 193 millones de euros en el trimestre, siendo la reducción del saldo de stage 3 de 148 millones y el de los activos inmobiliarios problemáticos de 45 millones. En la comparativa interanual, el saldo de activos problemáticos se reduce en 877 millones de euros, de los que 725 millones de euros corresponden a saldo de stage 3 y 151 millones de euros a activos inmobiliarios problemáticos.

El saldo de activos problemáticos (NPAs) se coloca en 4.803 millones de euros, a cierre de diciembre, de los que 4.119 millones corresponden a activos stage 3, y 684 millones de euros, a activos inmobiliarios problemáticos.

Generación orgánica de capital

Además, la entidad continúa generando capital de manera recurrente y orgánica a ritmos muy elevados. La ratio CET1 fully-loaded considerando el reparto del exceso de capital se sitúa en el 13,11% a cierre de 2025. La generación de capital ha sido de 20 puntos básicos en el trimestre y de 196 puntos básicos en el año.

La ratio de Capital Total asciende al 18,23%, por lo que se sitúa por encima de los requerimientos con un MDA buffer de 391 puntos básicos.

Crece el valor neto contable de TSB

TSB ha reportado un beneficio neto individual de 259 millones de libras al cierre del ejercicio 2025, lo que representa un alza del 24,7% en tasa interanual. La filial británica concluyó el año con una aportación al Grupo Banco Sabadell de 318 millones de euros, lo que representa un 25,6% más que el ejercicio precedente.

El margen de intereses de la filial británica se situó en 1.056 millones de libras en 2025, con un crecimiento del 7,2% interanual; al tiempo que las comisiones se redujeron un 15,5% interanual, hasta 77 millones de libras. A su vez, los costes totales cerraron con un descenso del 2,6%, hasta 744 millones de libras.

Cabe recordar que Banco Sabadell acordó la venta de TSB por un importe de 2.650 millones de libras a fecha 31 de marzo de 2025. No obstante, a este precio se le debe añadir el valor neto contable tangible (TNAV) generado entre esa fecha y el cierre de la operación. Desde entonces, el TNAV se ha incrementado en 154 millones de libras.