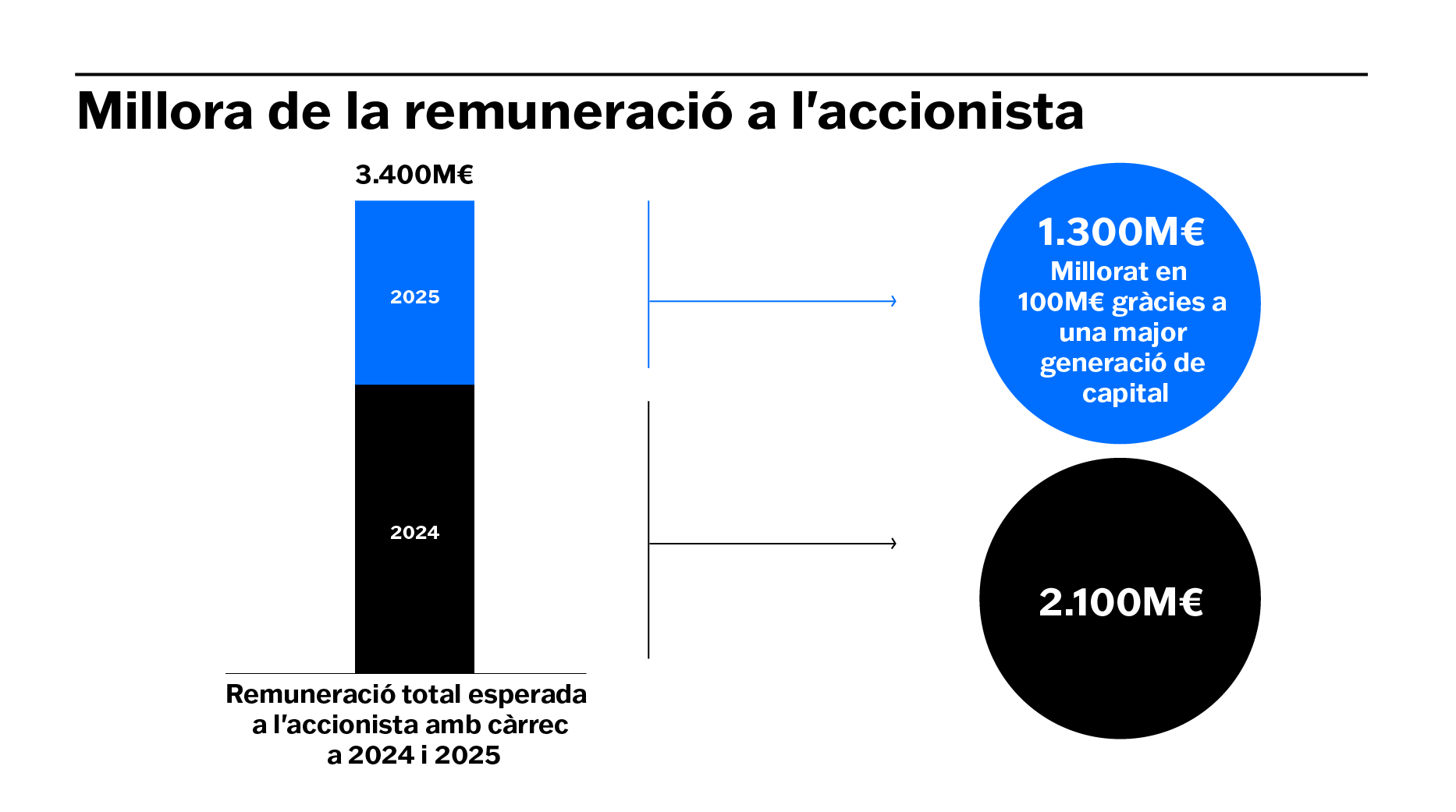

- L’entitat millora en 100 milions d’euros la previsió de retribució a l’accionista amb càrrec als resultats de 2025, fins a 1.300 milions.

- César González-Bueno: “Hem generat més capital del que havíem anunciat. Calculem que la suma de dividends i recompres d’accions de 2024 i 2025 sumaran un total de 3.400 milions d’euros”.

- L’entitat millora la seva rendibilitat RoTE en 276 punts bàsics, fins al 15,0% (14,1% recurrent).

- La positiva evolució comercial eleva el crèdit viu en un 5% interanual degut principalment al bon comportament a Espanya tant en finançament a empreses com en hipoteques.

- Les provisions totals baixen un 29,2% fins al març, després de baixar la ràtio de morositat i pujar la cobertura dels actius dubtosos, el que permet millorar el cost de risc total fins als 35 pbs.

- El benefici net individual de la filial TSB s’eleva a 74 milions de lliures, recolzat en la cobertura de tipus, i la seva contribució al Grup arriba als 94 milions d’euros.

- El banc ha executat ja un 21% dels seus programes de recompra d’accions, que tenen un import total previst de 1.002 milions d’euros.

8 de maig de 2025

El Grup Banc Sabadell va aconseguir un benefici net de 489 milions d’euros en el primer trimestre de 2025, després d’incrementar-lo un 58,6% interanual, el que ha permès elevar la seva rendibilitat RoTE en 276 punts bàsics interanual, fins al 15% (14,1% recurrent). L’entitat ha millorat de nou en el trimestre la seva fortalesa financera i ha situat la seva ràtio de capital en el 13,31%, després de generar 29 punts bàsics de capital en el trimestre, per sobre de les expectatives, i 103 punts bàsics en termes interanuals.

Els comptes de l’entitat s’han vist impulsats per uns majors volums gràcies a la robusta evolució de l’activitat comercial, la millora de la qualitat dels actius, i per tant descens de les provisions, així com pel creixement de la filial TSB, recolzat en la cobertura de tipus d’interès (structural hedge).

Els resultats obtinguts en els tres primers mesos de l’exercici estan alineats amb els objectius financers establerts per a 2025, el que reafirma el compromís de l’entitat amb la consecució dels seus plans i la fiabilitat del seu projecte en solitari.

El conseller delegat, César González-Bueno, ha destacat a l’inici de 2025 que “continuem oferint missatges positius: Tenim un model de negoci clar, que funciona cada vegada a major velocitat i que ens dóna una gran capacitat de generació de capital per als nostres accionistes”.

“En el primer trimestre, hem generat més capital del que havíem anunciat i això ens permet elevar de nou la nostra estimació de remuneració als accionistes. Calculem que en el conjunt de 2024 i 2025, la suma de dividends i de recompres d’accions ascendirà a un total de 3.400 milions d’euros”, ha anunciat l’executiu, qui ha posat en valor que “la involucració i compromís de tots els equips contribueixen a la fortalesa del nostre projecte en solitari, i una vegada més al rigor en l’execució de tots els nostres compromisos”.

El director financer, Sergio Palavecino, ha remarcat que l’entitat ha aconseguit completar un “bon trimestre d’activitat, amb una evolució molt positiva del capital, que se situa de forma sostenible per sobre del 13%, i una gran solidesa financera que reflecteix uns comptes i un balanç robustos”. “Hem incrementat el volum de crèdit i els recursos de clients, comptem amb una rendibilitat sostenible, i el nostre cost de risc ha millorat fins a nivells més positius del que esperava el mercat”.

Els ingressos es mantenen estables

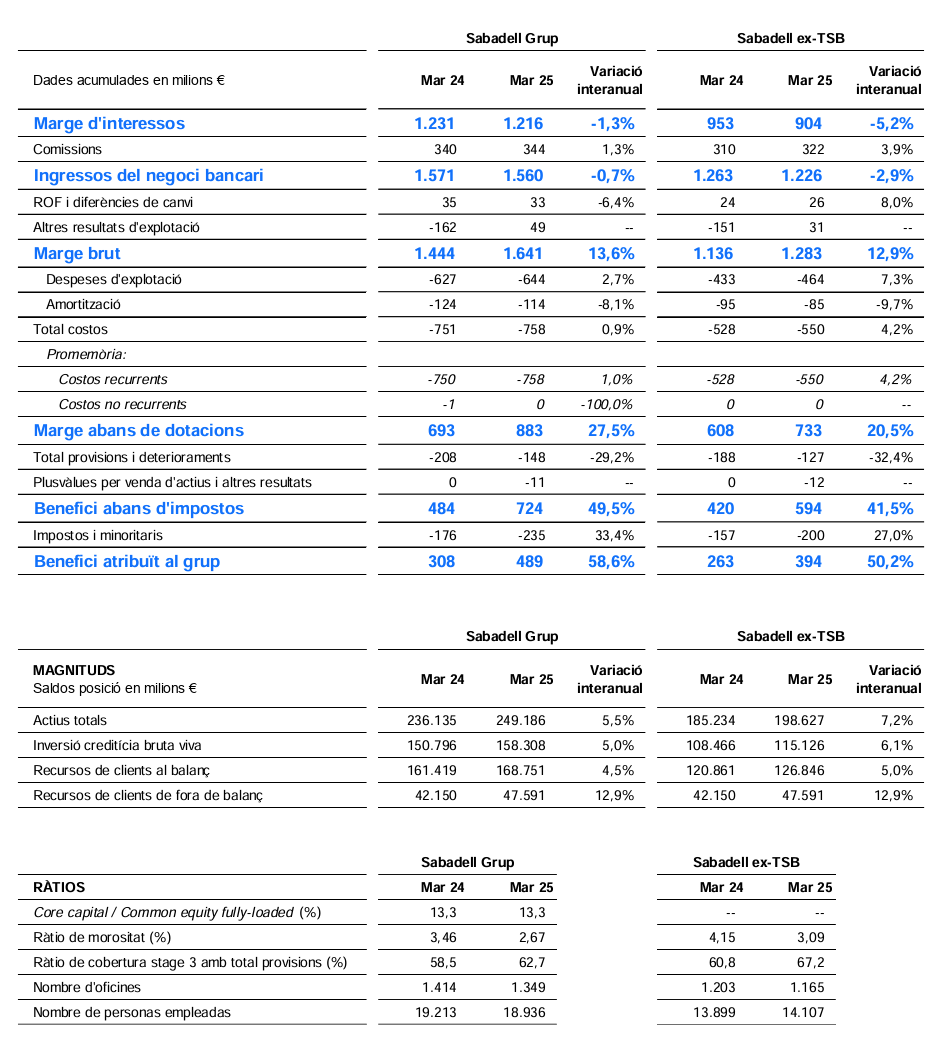

Els ingressos del negoci bancari (marge d’interessos més comissions netes) van assolir els 1.560 milions d’euros en el primer trimestre de 2025, pràcticament en línia (-0,7%) amb el mateix període de l’any anterior, sent el marge d’interessos de 1.216 milions d’euros (-1,3%) i les comissions netes de 344 milions d’euros, amb un creixement del 1,3%.

Els costos totals es van situar en 758 milions d’euros en els tres primers mesos de l’any, un 0,9% interanual més, en línia amb el que s’esperava. Per la seva banda, el marge recurrent (marge d’interessos més comissions menys costos recurrents) es va situar en 801 milions d’euros (-2,3%). Amb tot això, la ràtio d’eficiència del Grup ha millorat en 1,4 punts en la comparativa interanual, fins a tancar en 46,2%.

També en el compte de resultats va destacar la reducció del 29,2% de les provisions totals a tancament de març de 2025, fins a situar-se en 148 milions d’euros, principalment com a resultat d’una millora del perfil de risc. Aquest nivell de dotacions permet a Banc Sabadell millorar tant en el cost de risc de crèdit, que es redueix en 22 punts bàsics interanual, situant-se en 18 punts bàsics a tancament del primer trimestre, com en el cost de risc total, el qual cau en 16 punts bàsics en la comparativa interanual, situant-se en 35 punts bàsics, millor del previst.

D’altra banda, cal assenyalar que s’han registrat 31 milions d’euros de l’impost a la banca, que corresponen a una quarta part de la totalitat estimada per a tot l’exercici. En el primer trimestre de 2024, l’entitat va apuntar la totalitat d’aquest gravamen, per import de 192 milions d’euros, en la línia d’altres productes i càrregues d’explotació, mentre que en el primer trimestre de 2025 ha passat a anotar-se per la línia d’Impost sobre beneficis.

Fruit de tot això, el benefici va créixer un 58,6%, fins a 489 milions d’euros, el que suposa una rendibilitat del 15% (14,1% recurrent, a l’anualitzar el pagament de l’impost a la banca).

Augmenten els volums de crèdit

Pel que fa a l’activitat comercial, el crèdit viu de Banc Sabadell presenta una evolució positiva en termes interanuals, tant pel bon comportament a Espanya, creixent en tots els segments, amb especial increment en el crèdit a empreses i la cartera hipotecària, com pels negocis a l’exterior. En concret, la inversió creditícia viva va tancar el passat mes de març amb un saldo de 158.308 milions d’euros, un 5,0% més interanual.

A Espanya, la nova producció de crèdit a empreses, és a dir, el finançament a mitjà i llarg termini sense incloure el circulant, ascendeix a 4.510 milions d’euros en el primer trimestre de 2025, el que suposa un increment de l’1% respecte al mateix període de l’any anterior.

Al seu torn, la concessió d’hipoteques creix un 81% interanual fins al març, amb 1.645 milions d’euros. El creixement de la demanda de crèdit per a l’adquisició d’habitatge es reflecteix igualment en el major dinamisme del crèdit al consum, que ascendeix un 26% interanual, en els quals s’ha elevat a 698 milions d’euros.

Aquesta tendència a l’alça s’observa també en la facturació de targetes, que avança un 6%, fins als 6.060 milions d’euros a tancament de març; i dels TPVs (Terminal Punt de Venda), que s’incrementa un 5% en el primer trimestre de l’any, amb 13.043 milions d’euros.

Creixen els recursos gestionats de clients

Pel que fa al passiu, els recursos de clients en balanç tanquen el primer trimestre de 2025 en 168.751 milions d’euros, el que suposa un 4,5% més interanual. Els saldos de comptes a la vista se situen en 138.173 milions d’euros, representant un creixement del 2,9% interanual. Per la seva banda, els dipòsits a termini sumen 30.431 milions d’euros, amb un augment del 14,4% en termes interanuals.

Els recursos de clients fora de balanç arriben als 47.591 milions d’euros a tancament de març, el que implica un increment del 12,9% interanual. Aquest augment s’explica, principalment, per la bona evolució en noves subscripcions de fons d’inversió.

Així, els recursos de clients dins i fora de balanç totalitzen 216.342 milions d’euros al març, el que representa un creixement interanual del 6,3%. Així mateix, els actius totals van comptabilitzar 249.186 milions d’euros en el primer trimestre de l’exercici, amb un augment del 5,5%.

S’incrementa la solvència i la remuneració als accionistes

Amb aquests resultats, el Grup Banc Sabadell continua amb la millora de la seva fortalesa financera i capacitat de remuneració a l’accionista amb la generació de 29 punts bàsics de capital fins al març respecte al trimestre immediatament anterior, situant la ràtio CET1 fully-loaded en el 13,31%, i 103 punts bàsics en termes interanuals, tot això recolzat en la creació orgànica i en un menor impacte previst per Basilea. L’entitat té previst distribuir tot el capital que excedeixi del 13% de CET1.

La ràtio de Capital Total phase in se situa en el 17,95%, per la qual cosa se situa per sobre dels requeriments, amb un MDA buffer de 441 punts bàsics, oferint un ampli coixí regulatori.

Cal remarcar també la sòlida posició de liquiditat, amb una ràtio de loan to deposit a tancament de març de 2025, que se situa en el 94,3% amb una estructura de finançament minorista equilibrada, mentre que la LCR (Liquidity Coverage Ratio) arriba al 197% al final del trimestre, amb un total d’actius líquids de 63.148 milions d’euros.

Atès que en el primer trimestre s’ha generat capital a major velocitat del que s’havia anunciat, l’entitat podrà dedicar aquest any 100 milions d’euros més del que s’havia estimat a retribuir als seus accionistes. En total, la distribució prevista amb càrrec als resultats de 2025 serà de 1.300 milions d’euros entre dividends en efectiu i recompres d’accions, que sumats als 2.100 milions amb càrrec a 2024 s’eleven a 3.400 milions en els dos exercicis. El pagament en efectiu per acció serà aquest any, almenys, igual que el de l’any anterior.

Banc Sabadell ha executat fins al moment un 21% dels seus programes de recompra d’accions previstos per un total de 1.002 milions d’euros per aquest any. De la primera fase, establerta per un import màxim de 247 milions d’euros, s’ha completat fins ara el 86,08%. Aquest programa es va reprendre a finals de març després de quedar en suspens pel procés d’OPA i té com a objectiu reduir el capital social de Banc Sabadell mitjançant l’amortització de les accions pròpies recomprades i, conseqüentment, contribuir a millorar la retribució a l’accionista.

Una vegada es completi aquest programa, se’n posarà en marxa un de nou per import de 755 milions d’euros. Per tant, serà un total de 1.002 milions d’euros, equivalents a una inversió de 18,69 cèntims per acció per adquirir accions pròpies amb la finalitat de repartir el capital que excedeixi del 13% CET1 fully loaded.

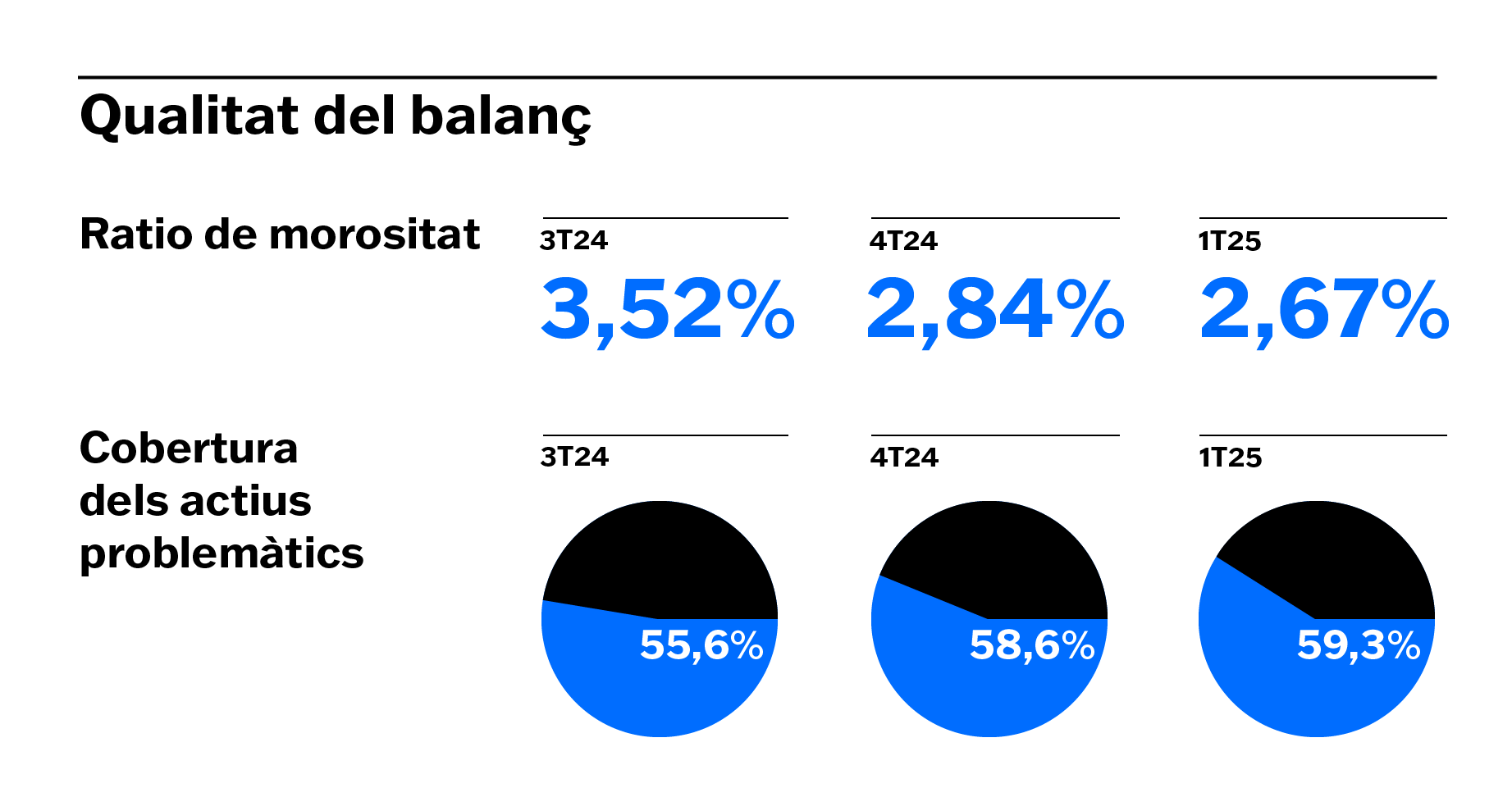

La qualitat del balanç segueix millorant

El saldo d’actius problemàtics es va reduir en 286 milions d’euros en tres mesos (-5,0), mentre que la caiguda és de fins a un 19 en termes interanuals. D’aquesta manera, Banc Sabadell ha acabat març amb actius problemàtics per import de 5.394 milions d’euros, dels quals 4.583 milions d’euros corresponen a préstecs dubtosos i 811 milions d’euros a actius adjudicats.

Fruit d’aquest descens, la ràtio de morositat va baixar fins al 2,67% al març de 2025, signant el seu segon trimestre consecutiu per sota del nivell del 3%. Aquesta ràtio és millor que el 2,84% del trimestre immediatament anterior i compara igualment en positiu amb el 3,46% de març de 2024.

Com a resultat de l’enfortiment de la qualitat del balanç s’observa un fort avanç en la millora de la cobertura d’actius problemàtics, que es va elevar al 59,3%, al mateix temps que el total de provisions sobre préstecs dubtosos (stage 3) va ascendir fins al 62,7% i la cobertura dels actius adjudicats es va situar en el 40,3%.

TSB reforça la seva aportació al Grup amb 94 milions d’euros

TSB ha reportat a tancament de març de 2025 un benefici net individual de 74 milions de lliures, com a resultat de la bona evolució de l’activitat comercial, del control de costos i de l’efecte positiu del structural hedge, el que representa un augment del 96,1% interanual. La filial britànica va concloure el trimestre amb una aportació al Grup Banc Sabadell de 94 milions d’euros.

El marge d’interessos de la filial britànica es va situar en 261 milions de lliures al març de 2025, amb un creixement del 9,4% interanual; mentre que les comissions es van reduir un 28% interanual, fins a 18 milions de lliures. Els costos totals van tancar el primer trimestre de l’exercici amb un descens de 179 milions de lliures, un 7,3% inferior.

Pel que fa a l’activitat comercial, les sol·licituds d’hipoteques, considerat un indicador avançat del nivell de producció, van créixer un 15%. En aquest sentit, els nous préstecs hipotecaris concedits es van elevar un 12% interanual, fins a situar-se en 1.508 milions de lliures. El llibre de crèdit creix marginalment en línia amb els objectius previstos, mentre que el cost dels dipòsits millora en el trimestre.