- La actividad comercial continúa su tendencia positiva gracias al buen comportamiento en todas las líneas de negocio, con crecimientos interanuales del 5,6% en crédito y del 5,9% en recursos de clientes

- La caída del beneficio (-29,1% interanual) se explica por el comportamiento ya anticipado del margen de intereses en el primer trimestre, menores comisiones, y por costes no recurrentes del nuevo plan de prejubilaciones. Este proceso permitirá ahorros de 40 millones de euros brutos desde 2027 en adelante

- El consejero delegado, César González-Bueno, ha señalado: “Banco Sabadell ha experimentado en los últimos años un extraordinario proceso de transformación. El modelo funciona, la franquicia va bien, y hay una estrategia clara y potente. A partir de ahora el liderazgo de Marc Armengol llevará el banco al siguiente nivel”

- El director financiero, Sergio Palavecino, ha destacado: “Tenemos un balance sólido y un crecimiento robusto y sano, que nos ofrece unas muy buenas perspectivas. Todo ello refuerza el mensaje positivo para el mercado y los accionistas, con los que la entidad mantiene su objetivo de alcanzar una rentabilidad del 16% en 2027”

- La entidad sitúa su rentabilidad RoTE recurrente en el 14,1% y el CET1 fully-loaded en el 13,2%, tras generar 32 puntos básicos de capital en el trimestre y elevar la ratio en 7 puntos básicos tras absorber los costes extraordinarios del plan de prejubilaciones

- El banco ha cerrado la venta de TSB por 2.860 millones de libras, lo que genera más de 400 puntos básicos de capital, y pagará un dividendo extraordinario de 50 céntimos el próximo 29 de mayo

5 de mayo de 2026

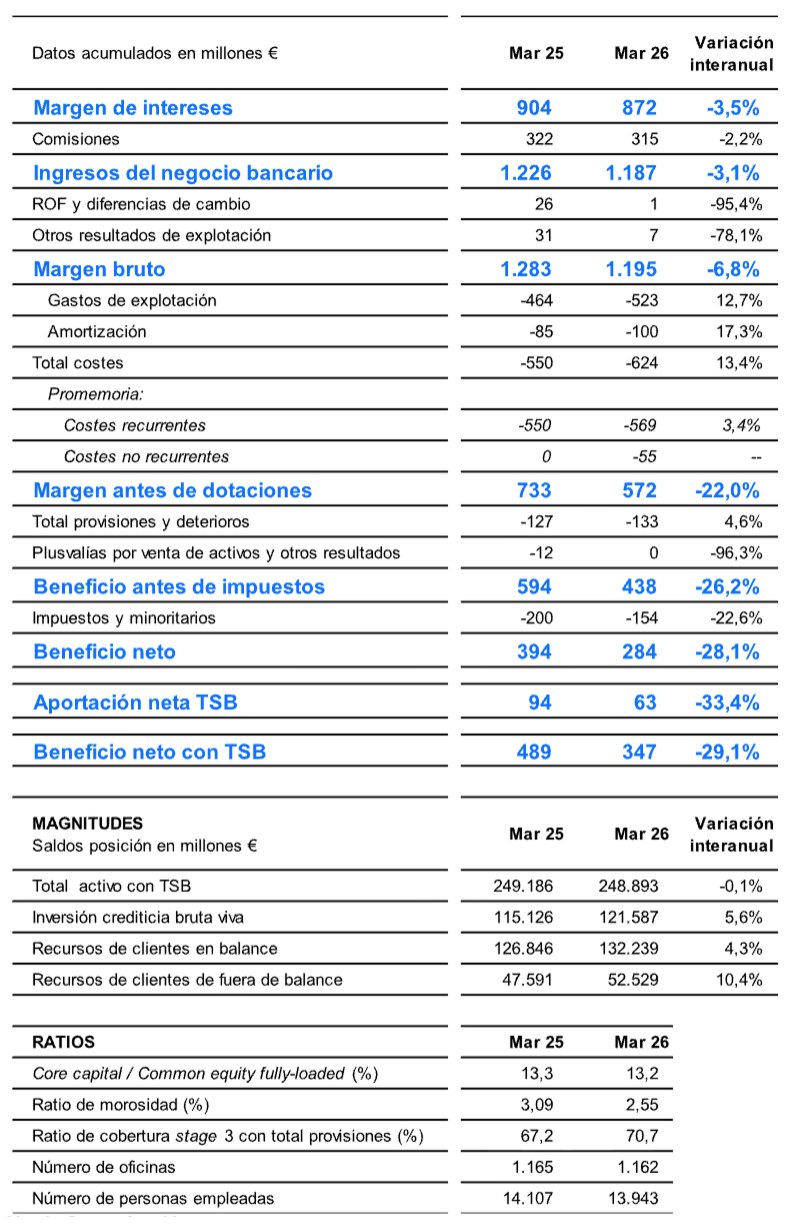

El Grupo Banco Sabadell ha obtenido un beneficio neto atribuido de 347 millones de euros en el primer trimestre de 2026 -incluyendo la contribución neta de TSB-, un 29,1% menos interanual por costes no recurrentes. Estos impactos ascienden a 55 millones brutos por el nuevo plan de prejubilaciones y 14 millones brutos por la cobertura de la libra vinculada a la venta de TSB.

La franquicia muestra un aumento de los volúmenes de crédito en todos los segmentos y de los recursos de clientes, así como la mejora de la calidad de los activos. Estos efectos positivos han compensado en parte la caída ya anticipada del margen de intereses en la primera parte del ejercicio, las menores comisiones en el trimestre y el registro de costes no recurrentes.

El RoTE del Grupo se situó en el 14,1% en términos recurrentes -desconsolidando TSB y sin impactos extraordinarios-. El Grupo mantiene su objetivo de alcanzar una rentabilidad del 16% en el ejercicio 2027.

La solvencia CET1 fully-loaded se elevó al 13,2% a cierre de marzo de 2026, lo que representa una generación orgánica de capital de 32 puntos básicos en el trimestre, y elevar la ratio en 7 puntos básicos tras absorber los costes extraordinarios del plan de prejubilaciones y descontado el 60% de pay-out.

El consejero delegado de Banco Sabadell, César González-Bueno, ha subrayado: “Banco Sabadell ha experimentado en los últimos años un extraordinario proceso de transformación. El modelo funciona, la franquicia va bien, y hay una estrategia clara y potente. A partir de ahora el liderazgo de Marc Armengol llevará el banco al siguiente nivel”.

“Nuestro perfil de riesgo es bueno, somos capaces trimestre a trimestre de generar capital orgánicamente mientras crecemos en volúmenes, y nuestra capacidad de ejecución y entrega se mantiene intacta. Por ello, mantenemos nuestras previsiones de rentabilidad para este ejercicio y para el final del plan estratégico, y el compromiso de remuneración a los accionistas”, ha añadido González-Bueno.

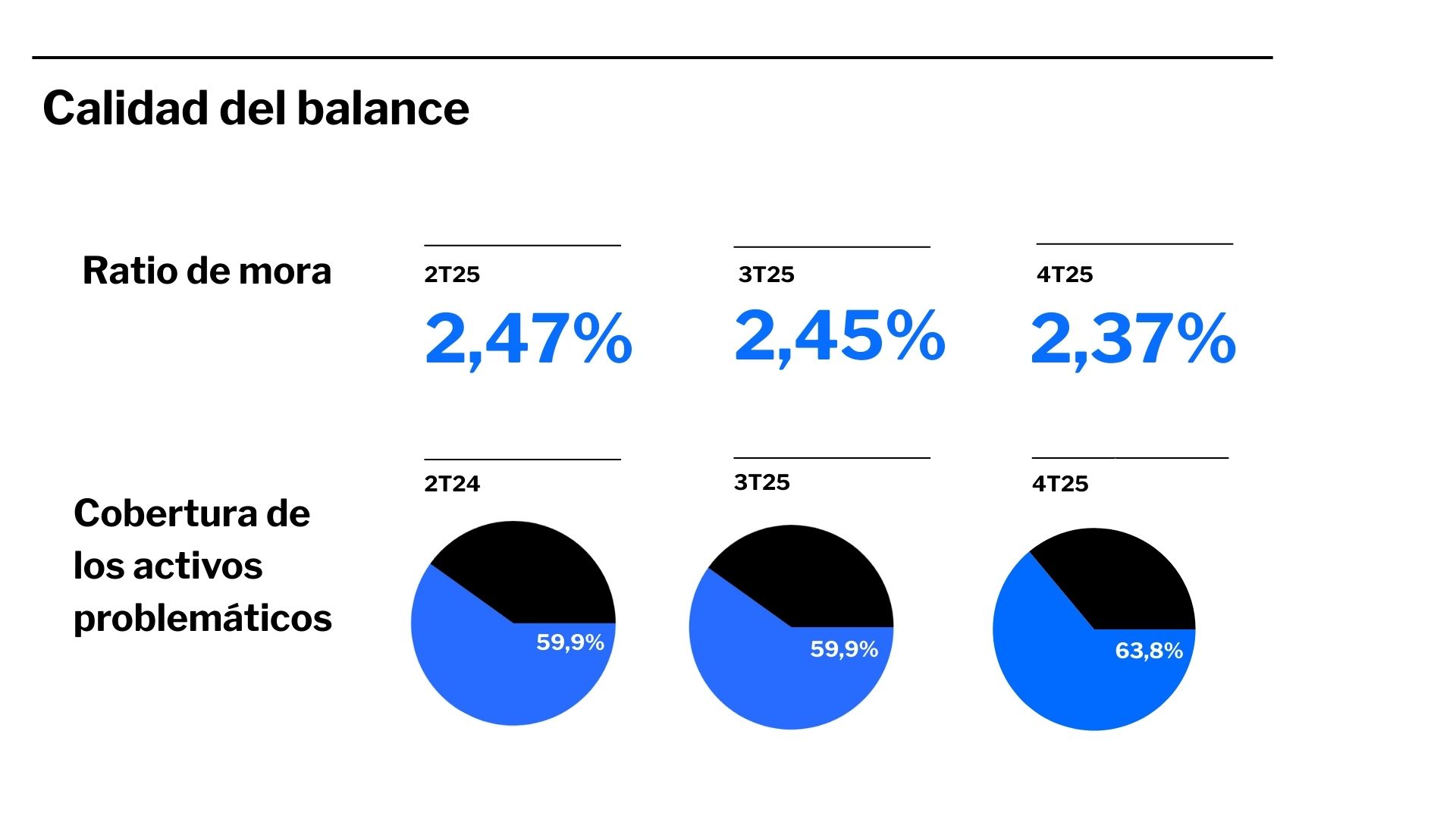

Por su parte, el director financiero, Sergio Palavecino, ha destacado: “Banco Sabadell sigue en la senda de lograr sus objetivos y tiene una elevada y creciente fortaleza financiera. Así lo demuestran tanto su capacidad de generar capital, como la mejora constante de su perfil de riesgo, que en el primer trimestre se ha reflejado en una reducción de la tasa de mora hasta el 2,5% y en un aumento de la cobertura hasta el 71%”.

“Tenemos un balance sólido, y un crecimiento robusto y sano, que nos ofrece unas muy buenas perspectivas. Todo ello refuerza el mensaje positivo para el mercado y los accionistas, con los que la entidad mantiene su objetivo de alcanzar una rentabilidad del 16% en 2027”, ha indicado.

Crecen el crédito y los recursos de clientes

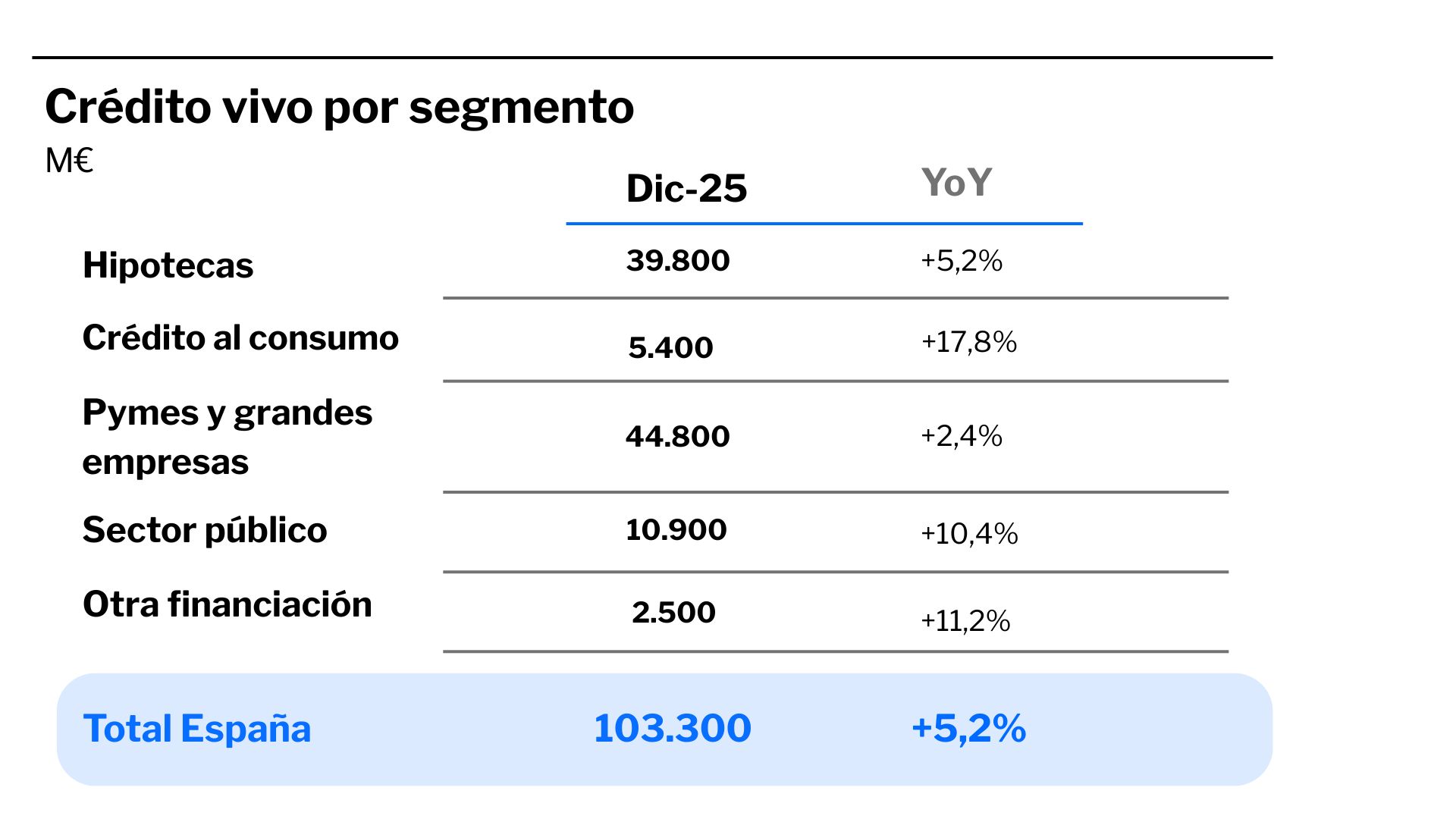

La actividad comercial continúa su tendencia positiva, impulsada tanto por el buen comportamiento en España, con crecimientos en todos los segmentos, como por la positiva evolución de los negocios en el exterior, especialmente en Miami y México. De este modo, el crédito vivo exTSB, que asciende a 121.587 millones de euros, registra un crecimiento interanual del 5,6% a marzo.

En España, el crédito vivo en hipotecas creció un 4,1% interanual, hasta situarse en 39.800 millones de euros. Por su parte, el crédito al consumo ha ascendido hasta los 5.500 millones de euros, lo que representa un crecimiento interanual del 14,8% de la cartera total viva.

En el segmento de préstamos y créditos a empresas, la cartera total ha experimentado un crecimiento del 2,1% interanual, hasta los 44.800 millones de euros. Cabe señalar que la nueva producción en el crédito a largo plazo en empresas se ha acelerado igualmente en un 5% en el trimestre, lo que refleja las buenas dinámicas de mercado.

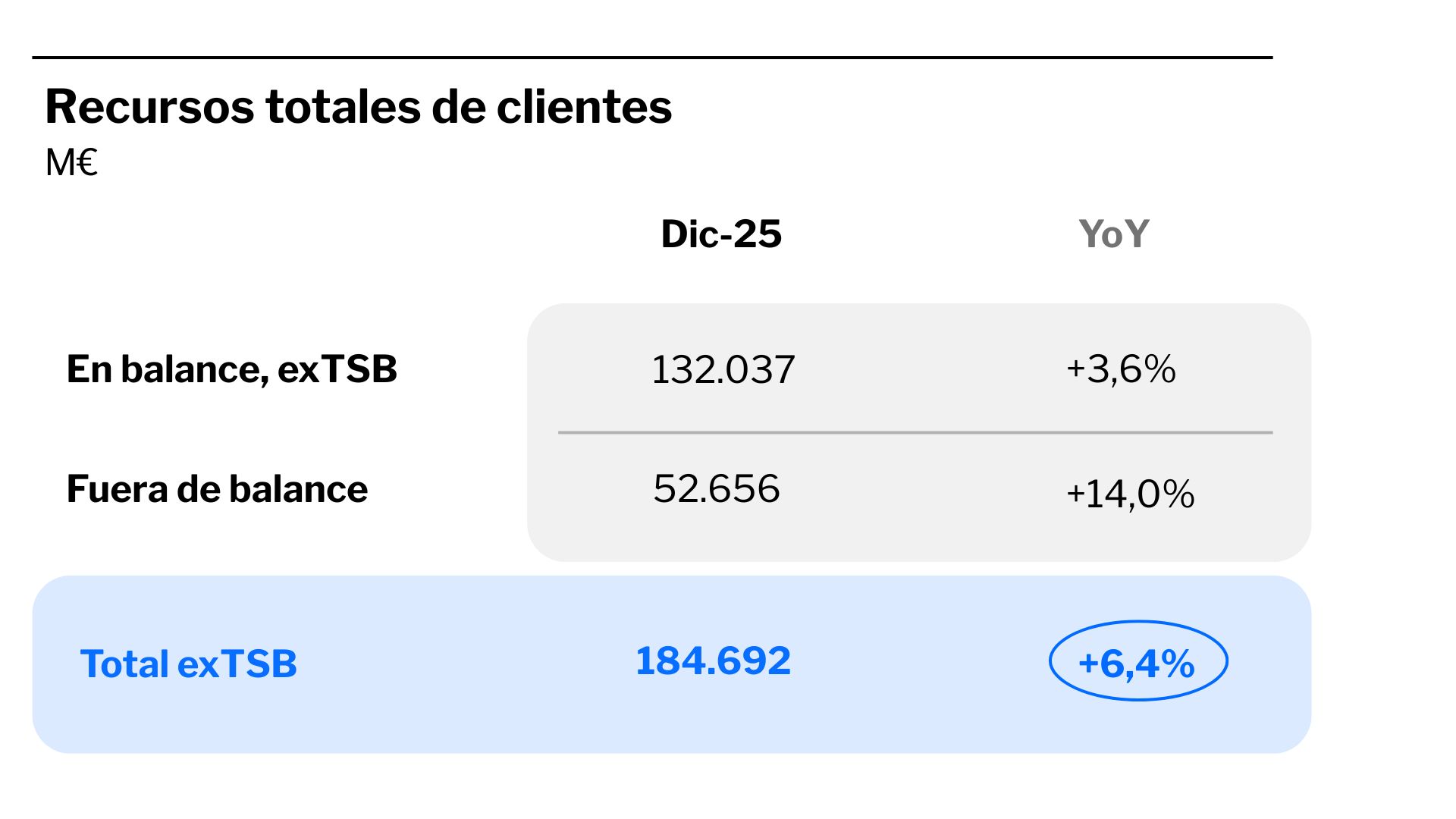

Atendiendo al pasivo, el total de recursos de clientes exTSB asciende a 184.768 millones de euros a cierre de marzo de 2026, lo que representa un incremento del 5,9% interanual.

Concretamente, los recursos de clientes en balance totalizan 132.239 millones de euros (+4,3% interanual), donde destaca fundamentalmente la evolución positiva de las cuentas a la vista; mientras que el total de recursos de clientes fuera de balance asciende a 52.529 millones de euros (+10,4% interanual) a cierre de marzo, donde destacan especialmente los fondos de inversión, apoyados en suscripciones netas positivas frente a la evolución de los mercados, así como el buen comportamiento de los seguros comercializados y la gestión de patrimonios.

Previsión de aumento del margen de intereses trimestre a trimestre en 2026

En cuanto a las líneas de resultados sin contar con TSB, Banco Sabadell ha reportado unos ingresos del negocio bancario (margen de intereses más comisiones netas) de 1.187 millones de euros en el primer trimestre de 2026 (-3,1% interanual).

El margen de intereses se ha situado en 872 millones de euros, lo que representa una reducción interanual del 3,5%, en línea con lo anticipado, debido al contexto de tipos de interés más reducidos. Frente al trimestre anterior, el descenso es del 2,5%, afectado por el último repricing negativo trimestral del crédito y un menor número de días en el trimestre. Banco Sabadell prevé que, a partir de este trimestre valle, el margen de intereses mejore su tendencia de manera gradual en el ejercicio 2026, hasta terminar el año con un crecimiento superior al 1%, impulsado por un entorno de tipos de interés más elevados y volátiles, un crecimiento de los volúmenes de negocio y un mayor diferencial de la clientela.

Las comisiones netas se han situado en 315 millones de euros al cierre de marzo de este año, un 2,2%% menos interanualmente, debido a la menor contribución de las comisiones de servicios.

Los costes totales se sitúan en 624 millones de euros a cierre de marzo de 2026. Los costes recurrentes aumentan un 3,4% interanual, debido principalmente al incremento de las amortizaciones y de los costes de personal, aunque bajan un 3% frente el trimestre anterior.

Los costes totales del trimestre incorporan 55 millones de euros de gastos no recurrentes derivados del nuevo plan de prejubilaciones puesto en marcha en España, que permitirá mejorar la eficiencia de ahora en adelante. El coste total previsto de dicho plan es de 90 millones de euros en el ejercicio 2026, de los cuales se han contabilizado ya 55 millones a cierre del primer trimestre. Esta actuación permitirá ahorros anualizados de 40 millones de euros brutos a partir de 2027, aunque en 2026 ya se conseguirá un tercio de esta cantidad.

Con todo ello, la ratio de eficiencia exTSB -incluyendo amortizaciones- se ha situado en el 52,2% al cierre de marzo.

Por su parte, las provisiones se han elevado un 4,6% interanual en el primer trimestre de 2026 por el registro de mayores dotaciones de crédito, que neutralizan el descenso en las provisiones de inmuebles, si bien se mantienen en niveles contenidos.

Con este nivel de dotaciones, el coste del riesgo de crédito se sitúa en 27 puntos básicos a cierre de marzo de 2026 y el coste del riesgo total asciende a 38 puntos básicos.

Continúa la mejora del balance

En cuanto a la calidad del balance, la ratio de morosidad exTSB se reduce al 2,55% en marzo de 2026, frente al 2,65% del cierre del año anterior, mientras que la ratio de cobertura stage 3 con el total de provisiones incrementa hasta el 71%, que compara con el 69% del trimestre inmediatamente anterior.

Esta buena evolución de la tasa de mora es consecuencia de la caída de los activos problemáticos, que muestran una reducción de 106 millones de euros en el trimestre, siendo la reducción del saldo de stage 3 de 80 millones de euros y el de los activos inmobiliarios problemáticos de 26 millones de euros.

En los últimos doce meses, el saldo de activos problemáticos se reduce en 685 millones de euros, de los que 532 millones de euros corresponden a saldo de stage 3, y 153 millones de euros, a activos inmobiliarios problemáticos.

Igualmente, la entidad continúa generando capital de manera recurrente y orgánica a buen ritmo. La ratio CET1 fully-loaded se sitúa en el 13,2% a cierre de marzo de 2026, lo que representa una generación orgánica de capital de 32 puntos básicos en el trimestre, y elevar la ratio en 7 puntos básicos tras absorber los costes extraordinarios del plan de prejubilaciones y descontado el 60% de pay-out. La continua mejora de la solvencia de Banco Sabadell se refleja en las evaluaciones sobre el perfil crediticio realizado recientemente por las principales agencias de calificación.

Cabe recordar que tras la venta completada de TSB, Banco Sabadell abonará el dividendo extraordinario de 50 céntimos por acción el próximo 29 de mayo. El precio final de la operación se ha elevado hasta 2.860 millones de libras, lo que ha permitido generar 405 puntos básicos de generación de capital.