- L’activitat comercial continua la seva tendència positiva gràcies al bon comportament en totes les línies de negoci, amb creixements interanuals del 5,6% en crèdit i del 5,9% en recursos de clients

- La caiguda del benefici (-29,1% interanual) s’explica pel comportament ja anticipat del marge d’interessos en el primer trimestre, per unes menors comissions i pels costos no recurrents del nou pla de prejubilacions. Aquest procés permetrà estalvis de 40 milions d’euros bruts a partir de 2027

- El conseller delegat, César González-Bueno, ha assenyalat: “Banc Sabadell ha experimentat en els darrers anys un extraordinari procés de transformació. El model funciona, la franquícia va bé i hi ha una estratègia clara i potent. A partir d’ara, el lideratge de Marc Armengol portarà el banc al següent nivell”

- El director financer, Sergio Palavecino, ha destacat: “Tenim un balanç sòlid i un creixement robust i saludable, que ens ofereix unes molt bones perspectives. Tot això reforça el missatge positiu per al mercat i els accionistes, amb els quals l’entitat manté el seu objectiu d’assolir una rendibilitat del 16% el 2027”

- L’entitat situa la seva rendibilitat RoTE recurrent en el 14,1% i el CET1 fully-loaded en el 13,2%, després d’haver generat 32 punts bàsics de capital durant el trimestre i d’elevar la ràtio en 7 punts bàsics un cop absorbits els costos extraordinaris del pla de prejubilacions

- El banc ha tancat la venda de TSB per 2.860 milions de lliures, fet que genera més de 400 punts bàsics de capital, i pagarà un dividend extraordinari de 50 cèntims el proper 29 de maig

5 de maig de 2026

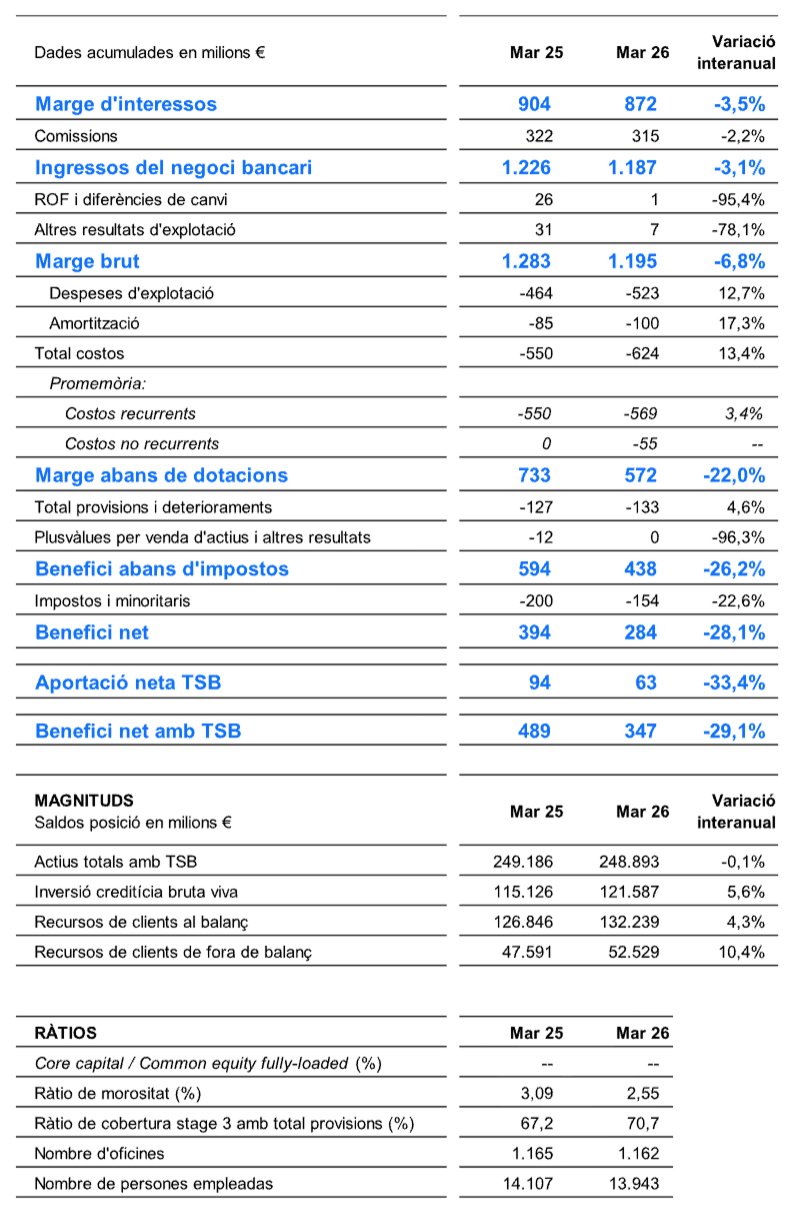

El Grup Banc Sabadell ha obtingut un benefici net atribuït de 347 milions d’euros en el primer trimestre de 2026 —incloent-hi la contribució neta de TSB—, un 29,1% menys interanual com a conseqüència de costos no recurrents. Aquests impactes ascendeixen a 55 milions d’euros bruts pel nou pla de prejubilacions i a 14 milions d’euros bruts per la cobertura de la lliura vinculada a la venda de TSB.

La franquícia mostra un increment dels volums de crèdit en tots els segments i dels recursos de clients, així com una millora de la qualitat dels actius. Aquests efectes positius han compensat parcialment la caiguda ja anticipada del marge d’interessos en la primera part de l’exercici, les menors comissions del trimestre i el registre de costos no recurrents.

El RoTE del Grup se situa en el 14,1% en termes recurrents —desconsolidant TSB i sense impactes extraordinaris—. El Grup manté l’objectiu d’assolir una rendibilitat del 16% l’exercici 2027.

La solvència CET1 fully-loaded s’eleva fins al 13,2% al tancament de març de 2026, fet que representa una generació orgànica de capital de 32 punts bàsics durant el trimestre i un increment de la ràtio de 7 punts bàsics després d’absorbir els costos extraordinaris del pla de prejubilacions i un cop descomptat el 60% de pay-out.

El conseller delegat de Banc Sabadell, César González-Bueno, ha subratllat: “Banc Sabadell ha experimentat en els darrers anys un extraordinari procés de transformació. El model funciona, la franquícia va bé i hi ha una estratègia clara i potent. A partir d’ara, el lideratge de Marc Armengol portarà el banc al següent nivell”.

“El nostre perfil de risc és bo, som capaços trimestre rere trimestre de generar capital orgànicament mentre creixem en volums, i la nostra capacitat d’execució i compliment es manté intacta. Per això, mantenim les nostres previsions de rendibilitat per a aquest exercici i per al final del pla estratègic, així com el compromís de remuneració als accionistes”, ha afegit González-Bueno.

Per la seva banda, el director financer, Sergio Palavecino, ha destacat: “Banc Sabadell continua avançant cap a l’assoliment dels seus objectius i presenta una fortalesa financera elevada i creixent. Així ho demostren tant la seva capacitat de generar capital com la millora constant del seu perfil de risc, que en el primer trimestre s’ha reflectit en una reducció de la taxa de morositat fins al 2,5% i en un augment de la cobertura fins al 71%”.

“Tenim un balanç sòlid i un creixement robust i saludable, que ens ofereix unes molt bones perspectives. Tot això reforça el missatge positiu per al mercat i els accionistes, amb els quals l’entitat manté el seu objectiu d’assolir una rendibilitat del 16% el 2027”, ha indicat.

Creixen el crèdit i els recursos de clients

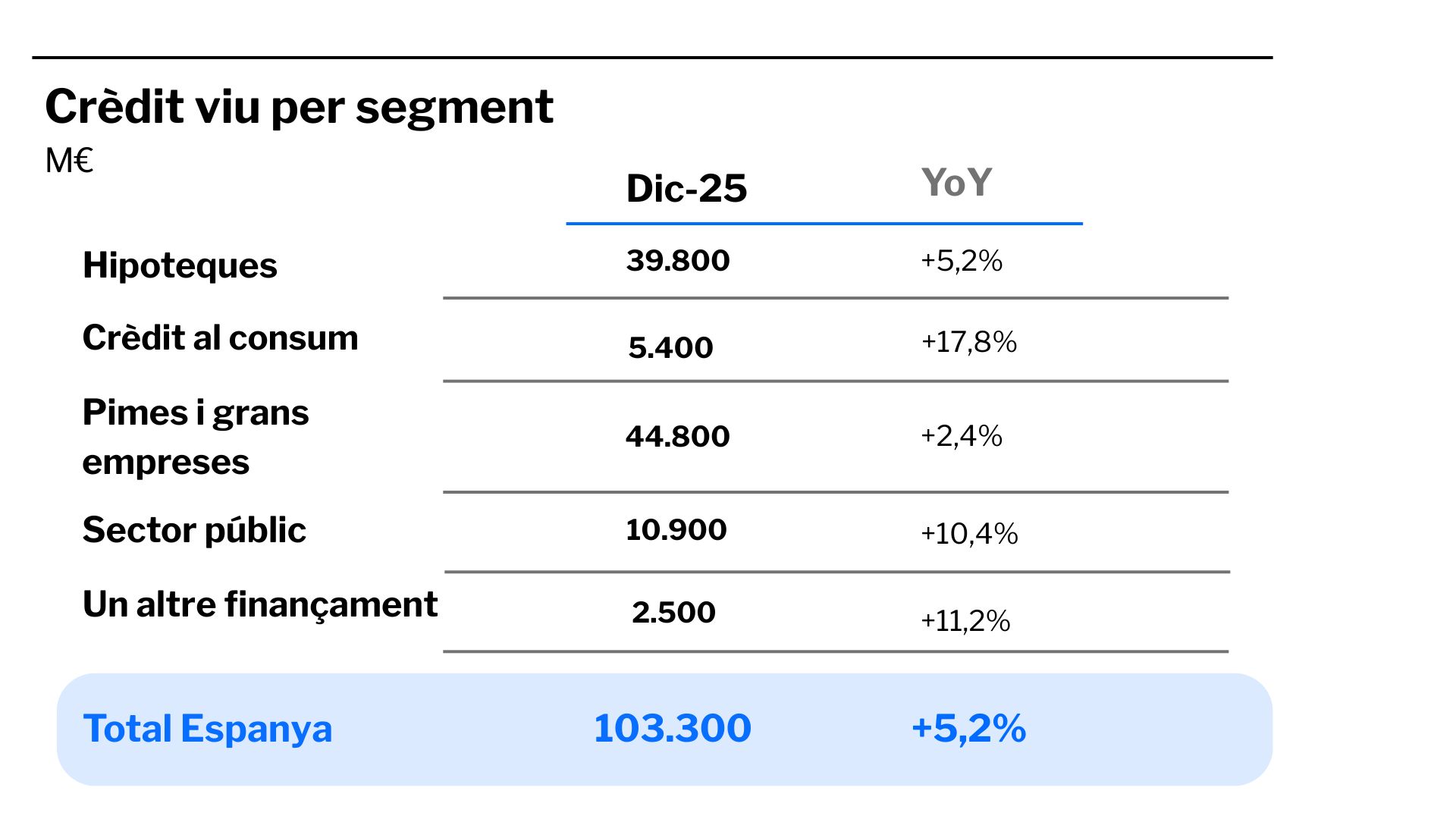

L’activitat comercial continua la seva tendència positiva, impulsada tant pel bon comportament a Espanya, amb creixements en tots els segments, com per l’evolució positiva dels negocis a l’exterior, especialment a Miami i Mèxic. D’aquesta manera, el crèdit viu exTSB, que ascendeix a 121.587 milions d’euros, registra un creixement interanual del 5,6% al març.

A Espanya, el crèdit viu en hipoteques va créixer un 4,1% interanual, fins a situar-se en 39.800 milions d’euros. Per la seva banda, el crèdit al consum ha ascendit fins als 5.500 milions d’euros, fet que representa un creixement interanual del 14,8% de la cartera total viva.

En el segment de préstecs i crèdits a empreses, la cartera total ha experimentat un creixement del 2,1% interanual, fins als 44.800 milions d’euros. Cal destacar que la nova producció de crèdit a llarg termini per a empreses també s’ha accelerat un 5% durant el trimestre, fet que reflecteix les bones dinàmiques de mercat.

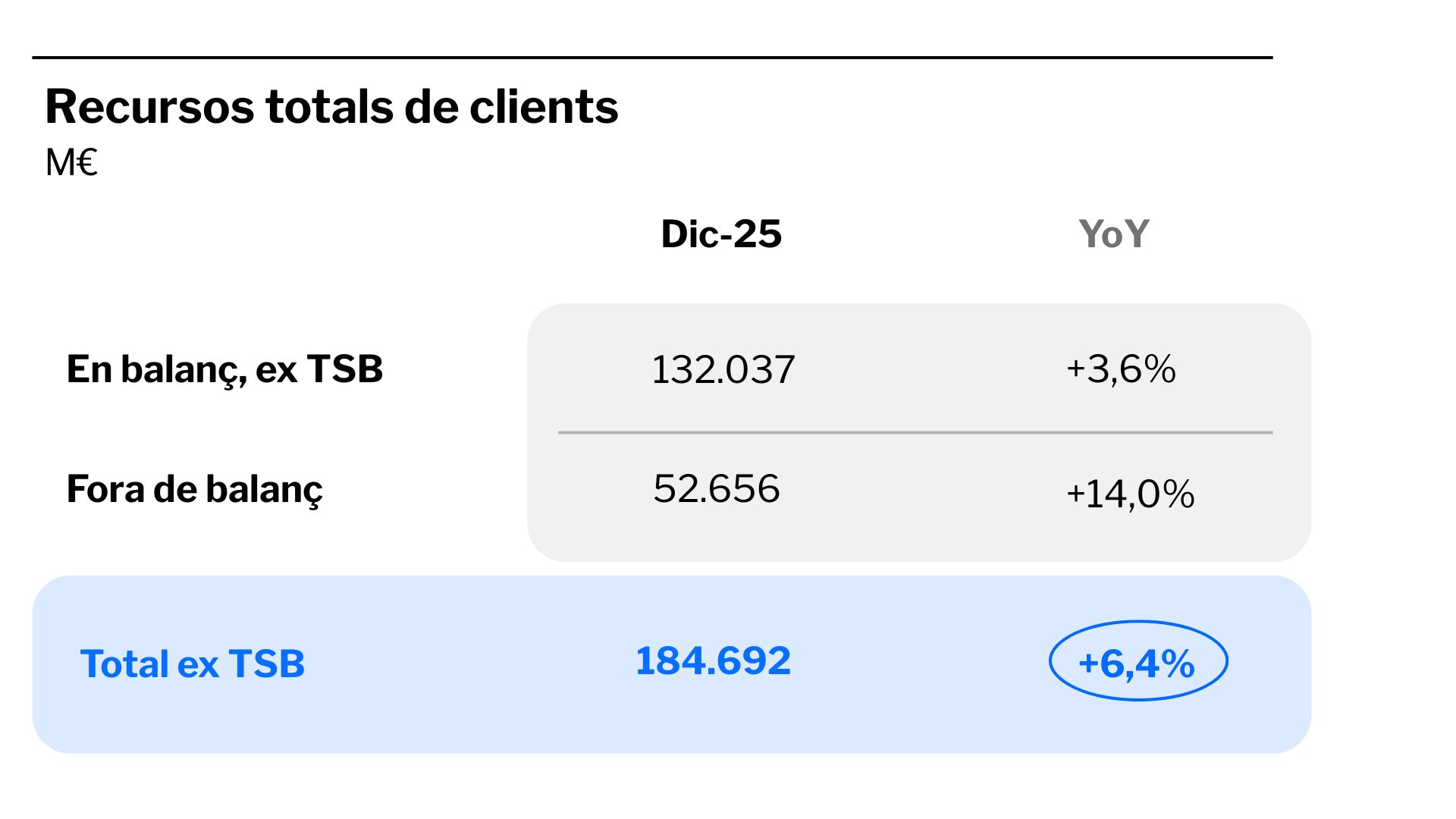

Pel que fa al passiu, el total de recursos de clients exTSB ascendeix a 184.768 milions d’euros al tancament de març de 2026, cosa que representa un increment interanual del 5,9%.

En concret, els recursos de clients en balanç totalitzen 132.239 milions d’euros (+4,3% interanual), on destaca especialment l’evolució positiva dels comptes a la vista; mentre que el total de recursos de clients fora de balanç ascendeix a 52.529 milions d’euros (+10,4% interanual), amb un protagonisme destacat dels fons d’inversió, recolzats en subscripcions netes positives, així com del bon comportament de les assegurances comercialitzades i de la gestió de patrimonis.

Previsió d’augment del marge d’interessos trimestre a trimestre el 2026

Pel que fa a les línies de resultats sense incloure TSB, Banc Sabadell ha registrat uns ingressos del negoci bancari (marge d’interessos més comissions netes) d’1.187 milions d’euros en el primer trimestre de 2026 (-3,1% interanual).

El marge d’interessos s’ha situat en 872 milions d’euros, fet que representa una reducció interanual del 3,5%, en línia amb el previst, a causa d’un context de tipus d’interès més reduïts. En relació amb el trimestre anterior, el descens ha estat del 2,5%, afectat per l’últim repricing negatiu trimestral del crèdit i per un menor nombre de dies en el trimestre. Banc Sabadell preveu que, a partir d’aquest trimestre vall, el marge d’interessos millori gradualment al llarg del 2026 fins a tancar l’any amb un creixement superior a l’1%, impulsat per un entorn de tipus d’interès més elevats i volàtils, pel creixement dels volums de negoci i per un major diferencial de la clientela.

Les comissions netes han ascendit a 315 milions d’euros al tancament de març, un 2,2% menys interanual, a causa d’una menor contribució de les comissions de serveis.

Els costos totals se situen en 624 milions d’euros al tancament del març de 2026. Els costos recurrents augmenten un 3,4% interanual, principalment per l’increment de les amortitzacions i dels costos de personal, tot i que disminueixen un 3% respecte del trimestre anterior.

Els costos totals del trimestre inclouen 55 milions d’euros de despeses no recurrents derivades del nou pla de prejubilacions activat a Espanya, que permetrà millorar l’eficiència a partir d’ara. El cost total previst del pla és de 90 milions d’euros el 2026, dels quals ja s’han comptabilitzat 55 milions en el primer trimestre. Aquesta actuació permetrà uns estalvis anualitzats de 40 milions d’euros bruts a partir de 2027, encara que el 2026 ja s’assolirà aproximadament un terç d’aquest import.

Amb tot això, la ràtio d’eficiència exTSB —incloent-hi les amortitzacions— se situa en el 52,2% a finals de març.

Les provisions han augmentat un 4,6% interanual en el primer trimestre de 2026 pel registre de majors dotacions de crèdit, que compensen la disminució de les provisions sobre immobles, tot i que es mantenen en nivells continguts.

Amb aquest nivell de dotacions, el cost del risc de crèdit se situa en 27 punts bàsics al tancament de març de 2026, mentre que el cost del risc total ascendeix a 38 punts bàsics.

Continua la millora del balanç

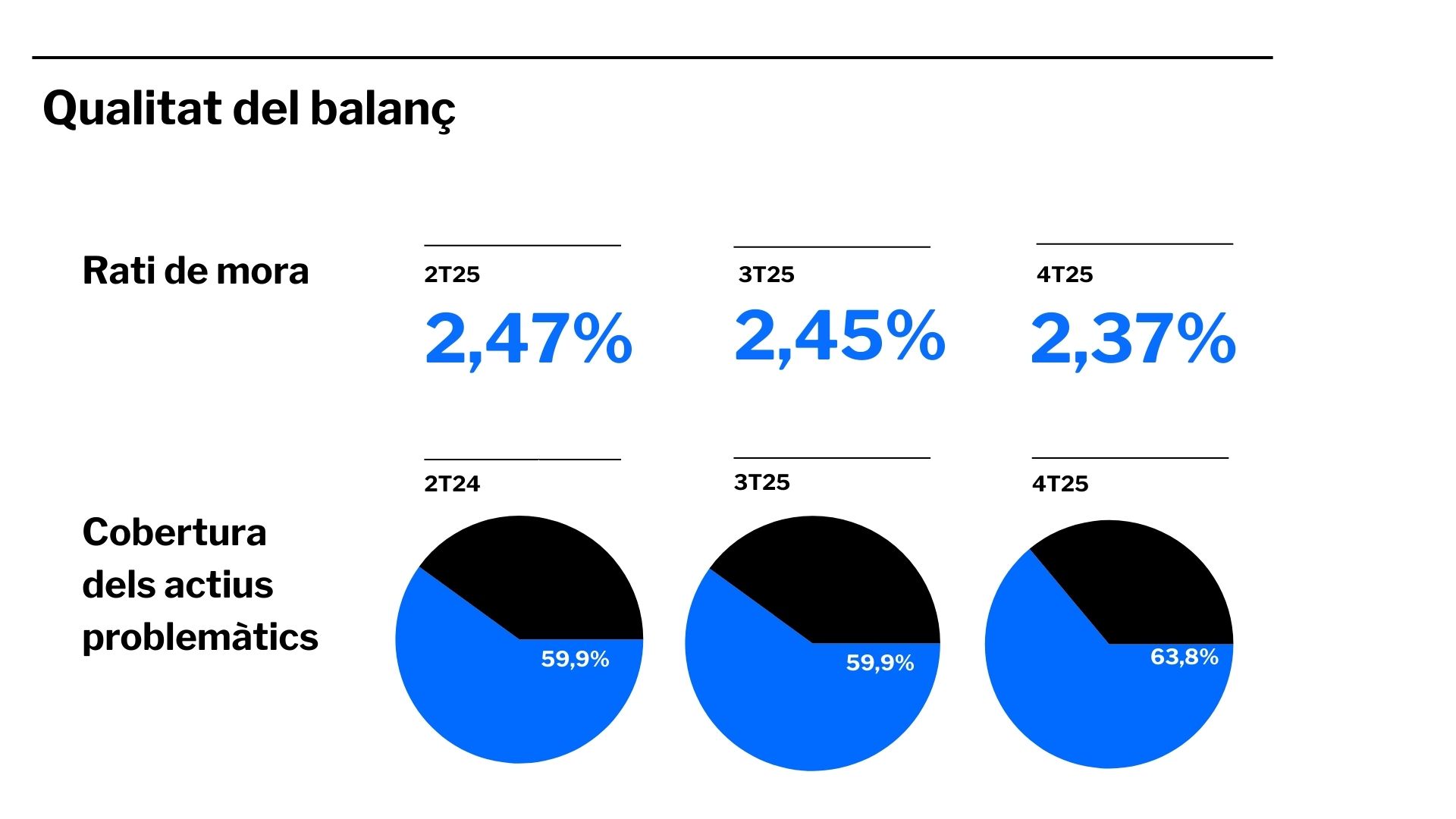

Pel que fa a la qualitat del balanç, la ràtio de morositat exTSB es redueix fins al 2,55% al març de 2026, en comparació amb el 2,65% del tancament de l’exercici anterior, mentre que la ràtio de cobertura stage 3 amb el total de provisions augmenta fins al 71%, davant del 69% del trimestre immediatament anterior.

Aquesta evolució positiva de la taxa de morositat és conseqüència de la reducció dels actius problemàtics, que disminueixen en 106 milions d’euros durant el trimestre: 80 milions menys en saldo stage 3 i 26 milions menys en actius immobiliaris problemàtics.

En els darrers dotze mesos, el saldo d’actius problemàtics s’ha reduït en 685 milions d’euros, dels quals 532 milions corresponen a saldo stage 3 i 153 milions a actius immobiliaris problemàtics.

L’entitat continua generant capital de manera recurrent i orgànica a bon ritme. La ràtio CET1 fully-loaded se situa en el 13,2% al tancament del març de 2026, fet que representa una generació orgànica de capital de 32 punts bàsics en el trimestre i un increment de 7 punts bàsics després d’absorbir els costos extraordinaris del pla de prejubilacions i un cop descomptat el 60% de pay-out. La millora continuada de la solvència de Banc Sabadell es reflecteix en les avaluacions recents del seu perfil creditici per part de les principals agències de qualificació.

Cal recordar que, un cop completada la venda de TSB, Banc Sabadell abonarà un dividend extraordinari de 50 cèntims per acció el proper 29 de maig. El preu final de l’operació s’ha situat en 2.860 milions de lliures, cosa que ha permès generar 405 punts bàsics de capital.